Hofheim am Taunus, 28. November 2019 – Nur noch wenige Tage und der Nikolaus wird uns wieder einen Besuch abstatten. Ein kleines Geschenk dürfte es doch bitte auch diesmal wieder sein. Artig genug waren die allermeisten von uns ganz sicher über das Jahr hinweg. Sollte der Nikolaus das anders sehen und unseren Stiefel nicht randvoll auffüllen, kann das nur unangemessen und ungerecht sein. Das fühlt sich dann in etwa so an wie mit den Zinsen auf unsere Guthaben. Wir geben den Banken über das Jahr hinweg brav unser Geld, mit dem sie wirtschaften können, und als Honorierung bekommen wir einen leeren Zinsstiefel vor die Tür gestellt. Und in naher Zukunft gibt es dafür wahrscheinlich sogar die Rute zu spüren, indem wir für unser Zuvorkommen auch noch Strafzinsen zu zahlen haben.

In diesem Kommentar wollen wir uns aber nicht erbost über das Fehlverhalten von Nikolaus und den Banken auslassen, sondern uns konstruktiv der Frage zuwenden, wie wir im nächsten Jahr doch wieder Äpfel, Nüsschen und Mandelkern im Stiefel finden können.

Strafzins-Status quo

Der Bann scheint endgültig gebrochen. Im November-Monatsbericht der Deutschen Bundesbank ist zu lesen, dass auf etwa ein Viertel der Kontoguthaben aller privaten Haushalte inzwischen Strafzinsen erhoben werden. Teilweise wird ein „Verwahrentgelt“ erst ab einer bestimmten Guthabengröße fällig. Es gibt aber auch erste Banken, wie die Volksbank Raiffeisenbank Fürstenfeldbruck, die derartige Gebühren ab dem ersten Euro mit -0,5 Prozent in Rechnung stellen. Die Frankfurter Volksbank äußerst aktuell die gleiche Absicht. Der Margendruck durch die Geldpolitik der Europäischen Zentralbank auf die Geschäftsbanken ist seit Jahren enorm. Es war lediglich eine Frage der Zeit, wann diese Strafzinsen auch vom Verbraucher offen getragen werden müssen.

Doch nun ist auch das Risiko eines Reputationsverlusts für die Banken im Privatkundengeschäft durch die Strafzinspraktiken der Mitbewerber deutlich reduziert. Der Strafzins wird für alle von uns in naher Zukunft zum Standard werden. Im Firmenkundenbereich ist er es bereits. Auf 80 Prozent der Einlagen von Firmenkunden werden lauf Bundesbankbericht Verwahrentgelte gezahlt.

Strafzins als geldpolitische Rute

Den Anreiz, den der Negativzins seit Jahren für die Geschäftsbanken haben soll, den soll er nun allmählich auch für uns private Akteure entfachen: der Euro soll rollen und nicht weiter auf Konten gehortet werden. Die Binnenkonjunktur soll in Schwung kommen. Wer sich weigert, bekommt die Rute zu spüren. Und wer glaubt, dass es sich nur um ein vorübergehendes absurdes Phänomen handelt, der wird merken, dass die bislang sichere Verwahrung des Geldes auf dem Konto in den sicheren, nachhaltigen Verlust führen wird. Bisher hatten wir lediglich ein, nach Teuerung gemessen, reales Schwundgeld. Nun stehen wir am Beginn einer wahrscheinlich langen nominalen Schwundgeldphase.

Äpfel, Nuss und Mandelkern

„Was tun?“, fragen Sie sich mit Blick nach vorne. Die Antwort ist zunächst so einfach, wie einleuchtend. Geld, das kurzfristig in den kommenden Monaten gebraucht wird, sollte tatsächlich auf einem Konto geparkt sein. Gelder, die jedoch dem Sparen dienen und eine Weile nicht benötigt werden, haben auf einem Konto nichts mehr verloren!

Wenn Sie trotzdem liquide bleiben möchten, könnten Sie in das alternative Geld namens Gold tauschen. Die Vor- und Nachteile des Goldes möchte ich an dieser Stelle nicht ausführen. Nur so viel: Gold zahlt auch keine Erträge bzw. liefert keine Äpfel, Nüsse oder Mandeln.

Wenn es das Gold nicht ist, das uns als Sparer die erwünschte Gabe liefert, was ist es dann? Ich sage es Ihnen: es ist die Aktie! Sie mögen unvermittelt zusammengezuckt und/ oder noch am Kopfschütteln sein. Doch Ihre möglicherweise bestehende gedankliche Distanz werde ich im Folgenden minimieren.

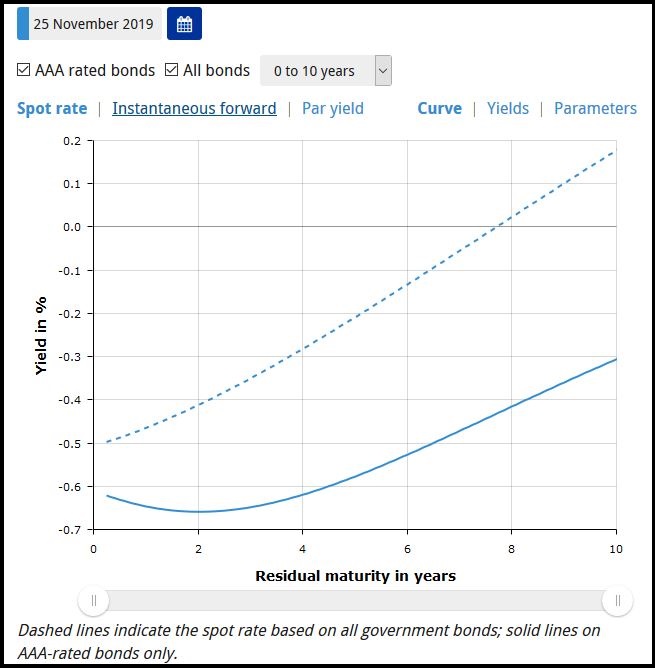

Zunächst ist festzuhalten, dass es eine Zinsalternative zum Tages- oder Festgeldkonto nicht gibt. Die Zinsstruktur in der Eurozone (siehe Abbildung 1) macht es deutlich. Hätten Sie es gerne sicher, etwa mit einer deutschen Staatsanleihe, dann zahlen Sie sogar für einen 10jährigen Verleih Ihres Geldes -0,3 Prozent Strafzinsen pro Jahr. Sind Sie hingegen bereit, höhere Ausfallrisiken einzugehen und auch Italien, Portugal und Griechenland einen Teil Ihrer Ersparnisse anzuvertrauen, dann müssen Sie das schon für mindestens acht Jahre tun, um dafür wenigstens satte null Prozent Zinsen zu bekommen. Auf die staatliche Einlagensicherung müssen Sie bei derartigen Geldgeschäften auch verzichten. Ich denke, wir sind uns einig, dass sich das auch nicht gerade anfühlt, wie ein prall gefüllter Stiefel zu Nikolaus.

Wenn Sie sich folglich laufende Erträge für Ihre Ersparnisse wünschen und grundsätzlich flexibel bleiben möchten, dann kommt eben nur noch die Aktie in Frage.

Aktie ist nicht gleich Aktie!

Gerade wenn wir in einem Thema sachfremd sind, suchen wir Halt in Vereinfachung und Pauschalierung. Im Fall der Aktie führt das regelmäßig in die Schublade des erhöhten Risikos. Gewiss schwankt jede Aktie, doch ihre Ausschläge sind sehr unterschiedlich ausgeprägt. 2018, das seit dem akuten Finanzkrisenjahr 2008 schwächste Börsenjahr, zeigt diese Bandbreite. Ein global gestreutes Portfolio aus eher offensiven Aktientiteln verlor letztes Jahr vorübergehend etwa 15 Prozent an Wert. Demgegenüber schnitt ein defensiv ausgerichtetes globales Aktienportfolio mit +/- null Prozent ab. Aktien sind also sehr unterschiedlich in ihrer Wirkung für den Anleger.

Außerdem werden inzwischen, aus Mangel an echten Alternativen, gerade die Aktien großer, stabiler Unternehmen, mit starken Marken und etablierter Produktpalette von den professionellen Investoren auch in kritischeren Phasen am Kapitalmarkt angesteuert. Das Risiko lässt sich also über die Aktienauswahl ganz erheblich reduzieren.

Wie finden Sie das: 4 Prozent Dividende im Stiefel statt Drohung mit der Negativ-Zins-Rute?

Stabile Unternehmen mit starken Marken und etablierter Produktpalette sind häufig auch großzügige Dividendenzahler. Dividenden sind die Erträge des Aktionärs, so wie Zinsen die Erträge des Sparers waren. Die Ertragspotentiale für Zinsen sind Ihnen nun hinlänglich bekannt, die der Aktien sollten Sie kennenlernen. Globale Aktien verfügen, gemessen am Index MSCI World, derzeit über einen durchschnittlichen Gewinn von 6 Prozent pro Jahr. Das könnte Ihre zukünftige Ertragsquelle werden. Wirklich teuer sind Aktien also nicht.

Bleiben wir bei den Dividendenaktien, also jenen Unternehmen mit überdurchschnittlicher Dividende. Wenn wir uns diesen Aktien mit dem Ziel attraktiver laufender Erträge bedienen möchten, gilt es einiges zu beachten. So kann etwa eine hohe Dividendenrendite sehr trügerisch sein. Dividendenzahler die merklich im Kurs gefallen sind, ihre Dividende aber noch aufrechtzuerhalten versuchen, haben eine erhöhte Dividendenrendite aber möglicherweise keine gute Zukunftsperspektive.

Ein anspruchsvolles Portfolio aus Dividendenaktien sollte solche Titel systematisch ausschließen. Kontinuierliche, idealerweise steigende, Dividendenzahlungen, begleitet von zukünftigem Unternehmenswachstum sollten das Anlageziel sein. Wir selektieren solche Aktien nach einem stabilen Regelwerk und verzichten stets auf unsichere Prognosen. Ertragspuffer und Kontinuität der Dividenden spielen dabei ebenso eine gewichtige Rolle, wie Substanz- (z.B. Verschuldungsquote) und Profitabilitäts-Kriterien (z.B. Eigenkapitalrendite). Mit unserem global ausgerichteten Dividendenaktien-Portfolio erzielen wir so aktuell +4,1 Prozent Dividendenrendite. Darüber hinaus streben wir Kursgewinne an, um die Rendite eines herkömmlichen Aktien-Portfolios zu erreichen.

Mindestens ein Drittel Aktien ist Pflicht!

Grundsätzlich sollte der Aktienanteil des Gesamtvermögens sorgsam am individuellen Risikoprofil ausgerichtet sein, um das eigene Nervenkostüm nicht überzustrapazieren. Doch auch die risikoscheuen Gemüter kommen nicht mehr ohne Aktien aus, wollen sie die Kaufkraft ihres Ersparten zumindest erhalten, indem sie ihre monetären Früchte gegen die fortschreitende Fäulnis der Teuerung schützen. Nehmen wir an, es wurden 50.000 Euro auf einem (noch straf)zinsfreien Konto angespart. Bei derzeit 1,6 Prozent Teuerung würde das einen Kaufkraftverlust von 800 Euro auf Jahressicht bedeuten. Um diesen Verlust zu vermeiden, soll jetzt ein Teil des Geldes in ein Portfolio aus eher defensiven Aktien mit 4 Prozent Dividendenrendite investiert werden. Mögliche Kursgewinne lassen wir, zurückhaltend kalkuliert, erst einmal außen vor. Im Ergebnis müssten immerhin 20.000 Euro in Aktien investiert werden. Das sind 40 Prozent des Ersparten. So lautet die objektive Mindestanforderung für die reale Sicherung von Sparguthaben.

Auch in der Ruhestandsphase sollten im Übrigen deutlich höhere Aktienanteile als früher gehalten werden, um dem Liquiditätsbedarf dieser Lebensphase gerecht werden zu können.

Fazit

Die Sparer, die es gut mit ihren Ersparnissen und einer selbstbestimmten Zukunft meinen, sind nun endgültig aufgefordert, vom Sparer zum zumindest defensiven Anleger zu werden. „Sorgsame Aktienauswahl, statt sorglose Kontoguthaben“ lautet die Devise! Ist das eigene Anlageverhalten so auf die missliche Zinslandschaft angepasst, gibt es zukünftig auch prall gefüllte Stiefel und keine Zinshiebe mit dem Reisigbündel.

{kind=link}