Hofheim am Taunus, den 19. April 2024 – Seit Anfang April geben die Kurse am Aktienmarkt merklich nach. Derzeit sind 60 % des Aktienanteils im Fonds (etwa 62 %) mit Futures abgesichert. Das aktuelle Netto-Aktien-Exposure im Fonds liegt demnach bei nur noch etwa 24 %. Diese Positionierung erweist sich im Augenblick als goldrichtig. Diese dynamische Anpassung des Portfolios an sich ändernde Umfeldbedingungen ist wesentlicher Bestandteil der DNA des Fonds.

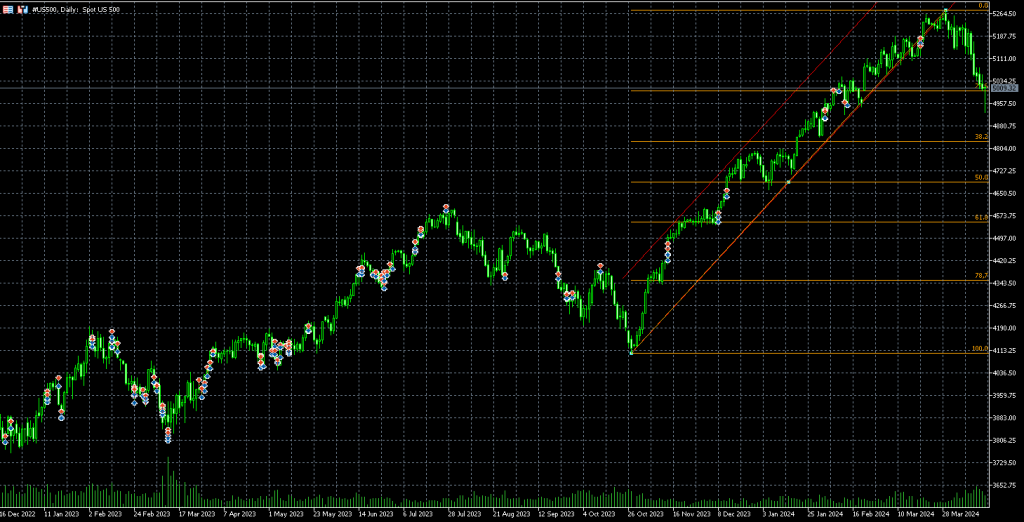

Der Aktienmarkt war ab Ende Oktober in einer langen Kletterphase auf neue Kursniveaus angestiegen. Unser US-amerikanischer Leitindex S&P 500 hatte dabei das maximale Kursziel der 261,8er Extension bei 5250 Punkten sogar leicht überschritten und sein Top bei 5275 Punkten ausgebildet (siehe Abbildung 1).

Mitte Februar schien dem Aufwärtstrend des Index die Puste ausgegangen zu sein. Der Index verließ zum ersten Mal seinen bis dahin stabil ausgebildeten Aufwärtskanal nach rechts/ unten. Diverse Indikatoren wiesen im zaldor Risikomanagement längst zur Vorsicht. Daraufhin wurde begonnen, bei den markanten Retracement-Levels auf unterer Zeitebene mit SPX-Futures regelmäßig Absicherungen einzuziehen, um das Aktienrisiko für den potentiellen Kursabstieg zu verringern. Das Einziehen von Absicherungen wird im Fonds regelmäßig über mehrere Kaskaden bzw. Levels schrittweise vorgenommen.

Vor allem die beeindruckenden Quartalszahlen von NVIDIA am 21. Februar lieferten jedoch neue Energie für die KI-Kurseuphorie. Der S&P 500 bezwang noch einmal die 5000er Marke und kletterte fortan weiter nach oben. Die aufwendig und mit Sorgfalt bewusst und wiederholt eng gesetzten Exits aus den Absicherungs-Shorts hinterließen keine spürbaren Kosten, sondern ließen den Fonds im Gegenteil sein ganzes Aktien-Potential für weitere Kursgewinne ausschöpfen. Absicherungen waren dabei lediglich auf Level 1 mit geringem Volumen aktiv.

Derweil wuchs das Korrekturrisiko weiter an und zwischenzeitlich bildete sich ein bärisches Gartley (blau) im großen Bild (Wochenchart) heraus (Abbildung 2). Eine solche Formation zeigt mit hoher Eintrittswahrscheinlich einen Richtungswechsel der Kurse an. Doch der Markt lief erst einmal unbeirrt weiter und der Trendflow blieb im Gleichklang mit dem Sentiment im Extrembereich.

Das anwachsende Korrekturrisiko mit Annäherung an das maximale Extension-Niveau bei 5250 Index-Punkten führte zur Entscheidung, das Absicherungsbudget auszuweiten und die Exits aus den Shorts weniger eng zu setzen, um bei einer potentiellen Abwärtsbewegung auch tatsächlich abgesichert zu sein.

Die erste Absicherungsebene wurde beim 38,2er Retracement (5140 Indexpunkte) des Hochs mit 5275 Punkten definiert. Oberhalb haben wir dem Kurs Luft zur freien Entfaltung gelassen.

Die zweite Absicherungsebene folgte bei 5110 Punkten bzw. dem 50er Retracement. Der S&P 500 hatte dann am 10. und 12. April beide Marken gerissen. Die Absicherungsebenen zusammen führen zu einer Reduktion des Netto-Aktienanteils von 62 auf zunächst 40 Prozent.

Die Absicherungs-Kaskaden 3 und 4 wurden in der Folge bei 5080 und 5050 installiert. Auch diese Absicherungen wurden dann durch die fortlaufende Kursentwicklung am 16. bzw. 18. April aktiv. Der Netto-Aktienanteil liegt am 19. April somit bei nur noch 24 %.

Der Aktienmarkt ist weiterhin im Korrekturmodus. Die erste potentielle und optimistischste Zielmarke bei 5000 Punkten wurde heute Nacht mit dem militärischen Gegenschlag Israels im Future bis runter auf 4925 Punkte gerissen. Aktuell läuft eine Kurserholung. Die nächsten Zielmarken lauten allerdings 4830 und 4690 Indexpunkte.

Auch wenn derzeit das Szenario weiter fallender Kurse wahrscheinlicher wirkt, ist auch jederzeit eine Wiederaufnahme des Aufwärtstrends denkbar. Daher sind für alle inzwischen eingezogenen Absicherungslevels 1 bis 4 ständig Exits definiert.

Die erreichten Exit-Niveaus liegen auf Break even und würden keine Kosten hinterlassen, hätten aber den Fondskurs erheblich stabilisiert und die Volatilität des Fonds merklich reduziert. Ein möglicher weiterer Abstieg der Aktienkursniveaus vom Gipfel stellt durch das akkurate und umfängliche Risikomanagement inzwischen für den Fonds deutlich mehr Chance als Risiko dar. Wir sind sehr gut positioniert für die weitere Entwicklung im April!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}