Hofheim am Taunus, den 02. Juni 2021 – Mit dem feuchten Frühlingswetter sprossen zuletzt nicht nur allerlei hellgrüne Triebe in der Natur, sondern auch manche dunkelschwarzen Inflationsprognosen in den Denkstätten dieser Welt. Ernstzunehmende Fachleute sehen eine deutlich erhöhte Teuerung von bis zu 6 Prozent nachhaltig auf uns zukommen – was nicht ohne mindestens genauso ernstzunehmende Folgen für unser Wirtschaftssystem wäre. Die Gründe für diese Annahmen hören sich zunächst überaus plausibel an. Doch bei genauerem Hinsehen zeigt sich eine Art „COVID19-induzierte Mutation“ der Inflation, die möglicherweise zu ganz anderen Rückschlüssen führt.

Ausgangslage

Wie immer, wenn ich über das Thema der Inflation schreibe, möchte ich zu Beginn Ihre Sinne für die exakten Begrifflichkeiten schärfen. „Inflation“ beschreibt eigentlich und richtigerweise das Aufblähen der Geldmenge über eine möglicherweise zunehmende Gütermenge hinaus. „Teuerung“ kann eine Wirkung daraus sein. Es hat sich jedoch leider im Sprachgebrauch etabliert, die Wirkung „Teuerung“ mit der Ursache „Inflation“ sprachlich zu vermengen. Zum Zweck der Synapsenbildung und Entwirrung verwende ich ab jetzt die Begriffe im herkömmlichen Wortsinn.

Mit diesem Blick auf die Teuerungsentwicklung möchte ich mich zudem nicht auf Deutschland beschränken. Vielmehr sind gewisse globale Zusammenhänge zu beurteilen, die über die Kapitalmärkte enorme Auswirkungen auf unsere Geldanlagen haben.

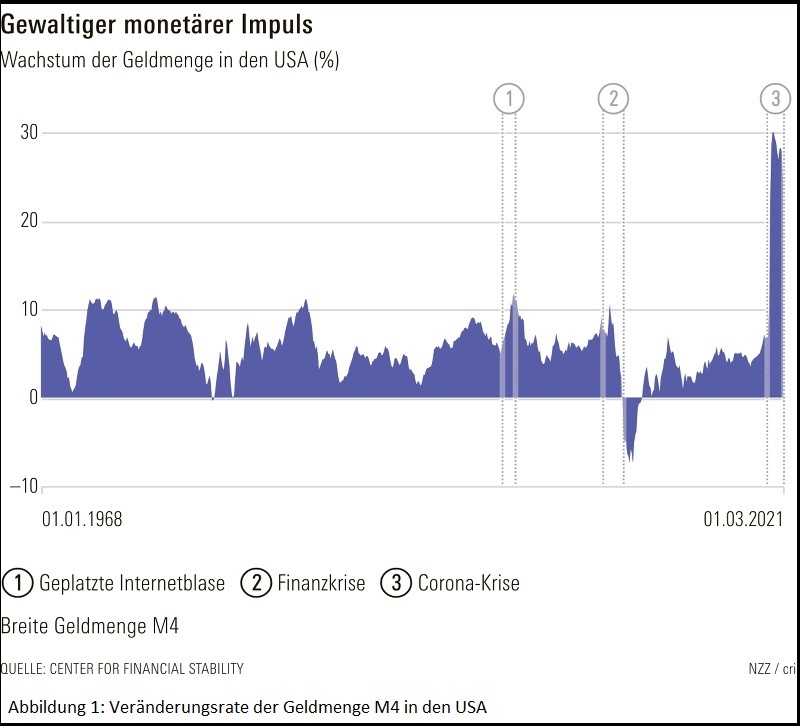

Den temporären Zwangsschließungen von Teilen der Wirtschaft, Sie werden es mehr oder weniger zu spüren bekommen haben, begegneten Regierungen mit schuldenfinanzierten Fiskalmaßnahmen und Zentralbanken mit nie dagewesener Inflation der Geldmenge. Abbildung 1 zeigt das Ausmaß des monetären Impulses in den USA im historischen Kontext und liefert eine wichtige Bestätigung: alle zur Verfügung stehenden Hebel werden in Bewegung gesetzt, um ein das Wirtschaftssystem existentiell gefährdendes Unheil zu vermeiden.

Ohne eine Priese Theorie geht es diesmal leider nicht ganz. Ich halte es aber äußerst knapp. Alle (Ex-)Volks- und Betriebswirtschaftsstudenten kennen die folgende monetäre Gleichung für eine Wirtschaftszone in einer Zeitperiode: Preise x Produktionsmenge = Umlaufgeschwindigkeit x Geldmenge. „Umlaufgeschwindigkeit“ bezeichnet dabei die Häufigkeit, mit der eine Geldeinheit seinen Besitzer wechselt. In Pandemiezeiten mit eingeschränkter Wirtschaftsaktivität hatte dieser Umlauf stark abgenommen. Die Geldbeutel wurden weniger gegriffen. Die Geldmenge wurde daher von den Geldmonopolisten erhöht, um Deflation zu verhindern und die Preise auf der anderen Seite der Gleichung möglichst stabil zu halten.

Status quo

Die aktuell veröffentlichten Inflationsraten (inoffiziell aber richtigerweise als „Teuerungsrate“ zu bezeichnen) liegen in den USA bei satten 4,2 Prozent, in Deutschland bei 2,5 Prozent. Verglichen wird hier die Veränderung des Preisniveaus zum gleichen Monat des Vorjahres. Ich hatte diese anziehenden Raten im März-Newsletter angekündigt und sie boten, wie vermutet, die Gelegenheit bei niedrigeren Aktienkursen zuzugreifen. Der Großteil der derzeit zu vernehmenden Prognosen geht davon aus, dass uns dieser Preistrend erhalten bleibt.

Die damit verbundene Unsicherheit hat etwa die Marktzinsen für 10jährige US-Staatspapiere bis auf +1,75 Prozent hochgetrieben – aber eben auch nicht darüber hinaus. US-Staatspapiere mit 2 Jahren Laufzeit fanden ihr Maximum bei +0,19 Prozent. Alle Geldhalter aufgepasst: Der Konsens der Inflationsprognosen und der Zinskonsens liefern im Ergebnis eine Erwartung deutlich negativer Realrenditen, also einen Zins unterhalb der Teuerung. Wer Geld über die Zeit hinweg hält, verliert ein Stück seiner materialisierten Freiheit, der so genannten Kaufkraft.

Interpretation der Teuerungsraten

Wie so viele Modelle in der Wissenschaft hat auch das Modell der Preismessung und -steuerung seine gefährlichen Schwachstellen. Im Extremum kann so ein Modell zur genau gegenteiligen Interpretation dessen führen, was da draußen tatsächlich vorliegt.

Werfen wir einen Blick auf die aktuelle Teuerung. Die absolut überwiegende Anzahl der Wortmeldungen beinhaltet derzeit die Auffassung, dass – abgesehen von den Basiseffekten zum Vorjahr (Stichwort „Ölpreisrutsch“) – die zunehmende Umlaufgeschwindigkeit und die starke Inflation der Geldmenge jetzt die Preise anfangen lassen zu steigen. Von dieser potentiellen COVID-Variante der Teuerung war seit Frühjahr 2020 vielfach zu lesen. Mit weiter zunehmender konjunktureller Erholung bzw. großherzigem politischem Öffnungswillen soll diese Variante noch preistreibender werden.

Doch wenn wir durch das Mikroskop sehen, erkennen wir ganz andere, neuartige Fragmente einer Art „Mutation der Teuerung“. Es sind Aspekte, die in den angewandten vereinfachten Preismodellen der Wirtschaftslabore keine (ausreichende) Berücksichtigung finden und gefährliche Fehlinterpretationen begünstigen. Und ja, sektoral stiegen die Preise. Aber die Preise stiegen vielerorts nicht etwa deshalb, weil zu viel Geld da ist, sondern weil Mangel herrscht. Zum Beispiel Mangel an Kupfer, wegen pandemiebedingter Unterproduktion. Oder durch pandemieverursachte Unterbrechungen der Lieferketten, was Automobile merklich verteuert.

Ein weiterer Preistreiber ist der Umstand, dass die fehlenden Umsätze (teilweise) geschlossener Sektoren wie Touristik, Veranstaltungsbranche, Gastronomie oder der Luftfahrt zusätzliche Nachfrage in gewissen offenen Branchen lieferte und dort wiederrum zu Mangel an Angebot und Teuerung geführt haben. Prominentes Beispiel hierfür sind die diversen Maßnahmen am eigenen Zuhause.

In die offiziellen Teuerungsraten fließen die Preise der (teilweise) geschlossener Sektoren nun nicht mit „null“ ein, sondern mit ihren Vor-Schließungs-Werten. Der Mangel wird somit nicht sichtbar. Noch dazu ist gerade jetzt der Vergleich zum Vormonat statt zum Vergleichsmonat des Vorjahres viel aussagekräftiger. So ergibt sich etwa in den USA für April eine Teuerung in Höhe von +0,8 Prozent bei stagnierenden Konsumentenausgaben. Und wenn wir die vorübergehende mangelbedingte Preissteigerung der Automobile rausrechnen, dann ist keine nennenswerte Teuerung messbar.

Die Preismessung ist insgesamt stark verfälscht, die unterstellten Ursachen der Teuerung sind in dieser Weise gar nicht gegeben. In Wirklichkeit ist diese Teuerung bedingt durch Mangel! Wer da jetzt Preisniveaus steuern will, muss aufpassen, den Wirtschaftskarren nicht in den Graben zu fahren! Denn Mangel mit Mangel (an Kredit) über eine restriktivere Geldpolitik zu bekämpfen, führt erst einmal zu noch mehr Mangel und geradewegs in die wirtschaftliche Depression.

Aus einer übergeordneten, holotropen Perspektive aus betrachtet, wirken diese Erkenntnisse überaus interessant. Sie verdeutlichen, welche ganz spezifischen Wirkungen sich aus einem speziellen systemfremden Impuls ergeben können. Alles ist letztlich eins und jede Situation ist für sich einzigartig. Mit plumper Empirie, wie „Starke Geldmengenausweitung führt zwangsläufig zu erhöhter Teuerung!“, kommt man hier nicht weit.

Quo vadis Teuerung?

Uns interessiert an dieser Stelle vornehmlich die offizielle Rate mit all ihren Schwächen. Denn sie ist es, an denen sich die Anleger in erster Linie orientieren, um ihre Impulse auf die Märkte abzugeben. Noch einmal geschwind die vereinfachte Zauberformel zur Erinnerung: Preise x Produktionsmenge = Umlaufgeschwindigkeit x Geldmenge. Oder aufgelöst im Sine unserer Fragestellung: Preise = Umlaufgeschwindigkeit x Geldmenge / Produktionsmenge. Im Folgenden möchte ich Ihnen einige Variablen mit unbekannter Ausprägung skizzieren, die auf diese Formel wirken.

Die Inflationierung der Basisgeldmenge durch die Zentralbanken ist zunächst einmal größtenteils vollzogen. Das Geld ist verteilt. Doch die monetären Wirkungen der staatlichen Fiskalpakete, vor allem in den USA, stehen noch aus. Nach Analysen von Allianz Global Investors hat das 1,9 Billionen US-Dollar schwere Paket der Demokraten die Kraft, das Produktionspotential der US-Wirtschaft noch dieses Jahr zu übersteigen. Das würde weiterhin sektorale Knappheit zur Folge haben, mit entsprechenden Effekten auf die Preise. Dagegen stehen potentiell nachhaltige deflationäre Effekte aus der Corona-Misere. Zahlreichen Geschäften bzw. Geschäftsmodellen droht weiterhin die Pleite oder bedingt durch strukturelle Nachfrageveränderungen zumindest wirtschaftliches Ungemach. Ausgang völlig offen!

Die Umlaufgeschwindigkeit ist stets eine Art „Blackbox“. Möglicherweise zieht sie mit dem weiteren Rückgang der politischen Schließungsphantasien erst noch weiter an. Vielleicht dienen die damit verbundenen Umsätze aber auch in Teilen zum Wiederaufbau in der Pandemie abgeschmolzener Reserven oder zur Rückzahlung von (Hilfs-)Krediten.

Die soeben geschilderten Argumente für bzw. gegen einen weiteren Preisauftrieb verdeutlichen die große Schwierigkeit einer stabilen Teuerungsprognose. Oder im modischen Virus-Sprech formuliert: es ist noch nicht absehbar, welche Mutation die Teuerung genau annehmen und wie infektiös sie sein wird.

Und, weil auch ich es mir nicht ganz verkneifen kann und wir doch trotzdem versuchen sollten, etwas „Fleisch an den Prognose-Knochen zu bekommen“, noch etwas „Wenn-Dann-Sollte“ aus dem Labor der Empirie. Diese Zahlen sind zumindest erwähnenswert und meines Erachtens derzeit zu wenig beachtet.

Die folgenden Daten betreffen die Rohstoffpreise. Sie haben enormen Einfluss auf die Güterpreise bzw. deren Teuerung. Und hier gibt es einen signifikanten Zusammenhang zwischen der Kreditvergabe in der Weltwirtschaftslokomotive China und der Entwicklung der Rohstoffpreise (siehe Abbildung 2). So liegen die Preisspitzen und die anschließenden Preiskorrekturen der Rohstoffe in engem zeitlichen Zusammenhang mit der Kreditvergabe der Volksrepublik. Der jüngste Trend in der Kreditvergabe kündigt nun eine Trendumkehr der Rohstoffpreise an, was dämpfend auch auf unsere Teuerungsraten wirken wird.

Bekräftigt wird dieser potentielle Trendwechsel durch den Frühindikator der chinesischen Einkaufsmanager „Caixin“, der eine wirtschaftliche Beruhigung ankündigt und etwa den US-amerikanischen Pendants zirka ein Vierteljahr vorausläuft. Die Preise von Rohstoffen, wie Holz, Weizen oder Eisenerz haben im Übrigen bereits den Abstieg vom Preisgipfel angetreten.

Wenn Sie mich nun nach all den Argumenten nach meiner persönlichen Prognose fragen würden, würde ich antworten: „Die Basiseffekte zum Vorjahr und die vorliegenden Mangelursachen bestehen zunächst fort, so dass die offiziellen Raten zum Vorjahr wohl erst einmal erhöht bleiben werden. Obendrauf kommt im Übrigen auch noch die klimapolitisch verursachte Verteuerung von Energie – ein Thema für sich. Doch die deflationären Zugkräfte durch Pandemie und anderer struktureller Baustellen wirken dagegen. Die Teuerungsraten im Vormonatsvergleich werden keinen Grund zur Beunruhigung darstellen. Beides, nämlich wirkliche Teuerungsursachen und deflationäre Kräfte, finden hoffentlich ausreichend Aufmerksamkeit für die Wirtschaftssteuerung. Andernfalls besteht ernsthaft Grund zur Sorge. Am Ende bleibt die Zukunft jedoch stets ungewiss. Wir werden es abwarten müssen.“

Fazit

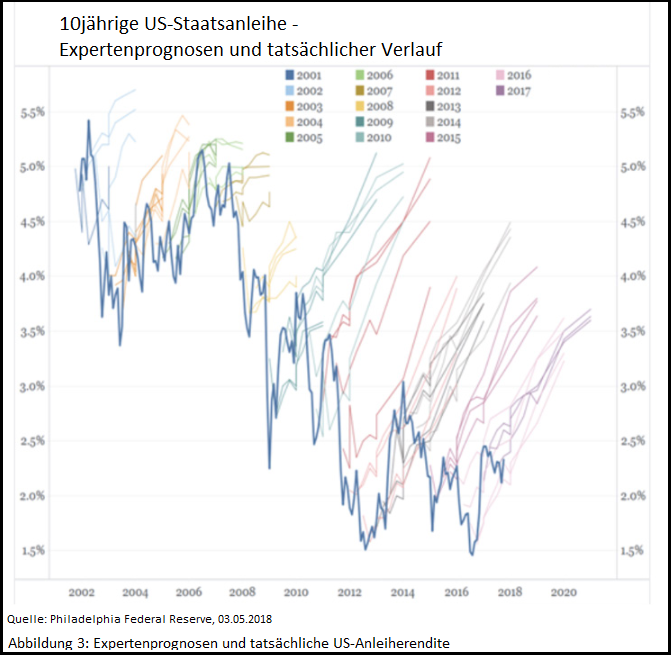

Die Prognosen zur Teuerung haben regelmäßig den Hang zur Übertreibung, wie aus den Prognosen der Experten zur 10jährigen US-Anleiherendite in Abbildung 3 abzulesen ist. Es lässt sich ganz grundsätzlich eine Art „Inflationierung der Inflation“ konstatieren. Das soll nicht heißen, dass Prognosen mit höheren Teuerungsraten zwangsläufig falsch sein müssen. Sie jedoch als Grundlage für Investmententscheidungen allzu ernst zu nehmen, führt häufig in die Irre. Stattdessen ist es ratsam, erstens der strategischen Anlageverteilung mit den geeigneten Investments von Vornherein die nötige Robustheit für Teuerungsszenarien zu verleihen – sozusagen das Immunsystem Ihrer Finanzen zu pflegen. Und zweitens ist es in der taktischen Justierung viel nützlicher, die aktuellen Teuerungsraten in ihrem Zustandekommen richtig zu bewerten und die daraus folgenden geldpolitischen Maßnahmen der Zentralbanken aufmerksam im Blick zu haben. Bleiben wir also achtsam. Denn erstens wird es auch diesmal wieder anders kommen und zweitens als die meisten denken.

Ihr Jörg Haldorn, CFP, EFA

Hofheim am Taunus, 02.06.2021

{kind=link}