Hofheim am Taunus, 26.03.2021 – Aus Gesprächen mit Anlegern ist immer wieder ein tiefsitzendes Unverständnis über die Niveaus der Aktienkurse herauszuhören. Die Überzeugung investiert zu sein bzw. neu zu investieren hält sich bei Privatanlegern weiterhin in Grenzen. Der Zustand der Realwirtschaft und die massiven Schäden der Lockdowns, verbunden mit immensen staatlichen Stützungsmaßnahmen und historisch einzigartigen Schuldenniveaus, hinterlassen hartnäckige Zweifel. Zudem machen sich Inflationssorgen breit, sollte die Wirtschaft wieder in Schwung kommen. „Was tun? Wie ist das alles zu bewerten?“ lauten die zentralen Fragestellungen der Anleger. Versuchen wir, etwas Ordnung in diese Gedanken zu bringen.

Intuition versus Ergebnis

Aus diesen Zweifeln spricht menschliche Intuition. Eine Gabe, auf die wir, bewusst oder unbewusst, bei allen wichtigen Entscheidungen des Lebens zurückgreifen können – sofern wir ihr die nötige Achtsamkeit schenken. Sie besitzt das Potential, uns den richtigen Weg zu weisen, obwohl wir nicht alle notwendigen Informationen zu haben scheinen. Doch wenn es um die Kapitalmärkte und insbesondere um die Aktienmärkte geht, liefert das Ergebnis der Intuition regelmäßig einen eklatanten Mismatch zu den messbaren Entwicklungen und Renditen im Markt. Warum ist das so? Warum sind wir hier offensichtlich geistig abgekoppelt von der Realität der Märkte? Oder ist das gar keine Realität, sondern vielmehr geschaffene Fiktion, die sich wieder aufzulösen droht?

Klassische Aktienbewertungen insgesamt unauffällig

Würden sich die geschilderten Wahrnehmungen auf einzelne, ausgesuchte Aktien reduzieren lassen, bräuchten wir uns nicht um potentielle externe Faktoren kümmern. Eine Wertanalyse könnte sich auf diese Aktien konzentrieren und wir würden dabei gewiss einige aufgeblasene Titel ausfindig machen. Doch dieser Eindruck nicht gerechtfertigter Kursniveaus betrifft eher den Gesamtmarkt. Liegt es da vielleicht an den Menschen, die in Summe viel zu optimistisch gegenüber der zukünftigen Aktienmarktentwicklung sind?

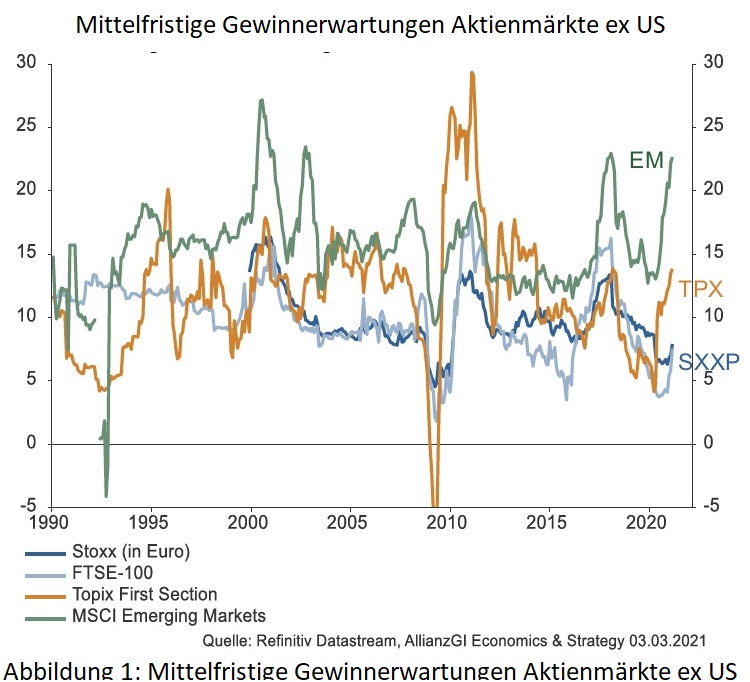

Schauen wir uns dazu die Gewinnerwartungen an. Diese ergeben ein differenziertes Bild. In den USA sind sie, gemessen am langjährigen Durchschnitt, durchaus erhöht, was jedoch nicht unwesentlich auf einige wenige Technologieaktien, wie etwa derzeit einer Tesla-Aktie, zurückzuführen ist. Andere Marktregionen (siehe Abbildung 1), wie Europa (STOXX 600) oder Japan (Topix) zeigen unverdächtige Erwartungsniveaus im 30-Jahres-Vergleich. Kennzahlen, wie die Dividendenrendite oder das Kurs-Gewinn-Verhältnis ergeben auch nicht den Eindruck einer globalen Blase am Aktienmarkt.

Aktien in Gold bewertet

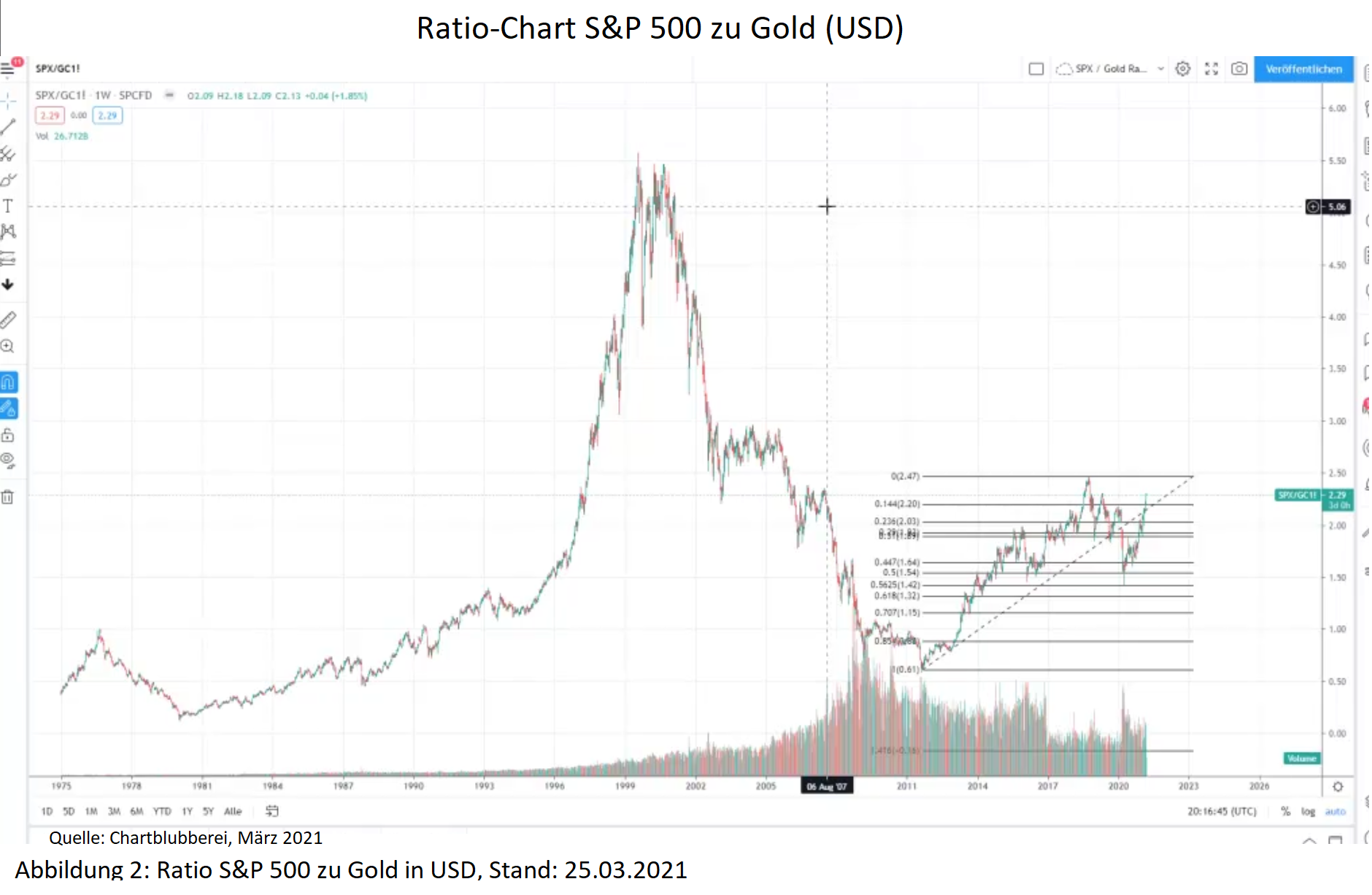

Oder liegt es vielleicht am Wertmaßstab „Geld“, der nicht richtig funktioniert? Eliminieren wir diesen doch einfach aus der Analyse und schauen uns das Verhältnis der Aktie zum Gold an. Wir vergleichen also zwei sehr unterschiedliche Realwerte miteinander. Gold ist ein Warengeld und die Anlagealternative für all jene, die weder in das völlig ungedeckte Papier-Schuldgeld vertrauen, noch in die menschliche Schaffenskraft und Produktivität, die in den Aktienkursen zum Ausdruck kommen – oder aber sie vermuten den Aktienmarkt in einer Blase. Wäre diese Annahme richtig, so müsste die Ratio Aktie zu Gold derzeit auffällig hoch sein.

Um auch ja nichts schön zu denken, nehmen wir für diesen Vergleich den US-amerikanischen Index S&P 500, der sich in den letzten Jahren besonders gut entwickelt hat. Der Blick auf Abbildung 2 liefert ein offensichtliches Ergebnis: Mit einer Ratio von 2,25 sind die Aktien absolut im „grünen Bereich“. Eine Blase sehen wir dagegen sich in den 1990ern entwickeln mit fulminantem Platzeffekt um die Jahrtausendwende.

Zur Bewertung dieser Ratio sollten noch zwei Aspekte erwähnt werden. Erstens führte das historisch niedrige Zinsniveau in den letzten 10 Jahren dazu, dass sich die Unternehmen eher über billigen Kredit finanzierten, anstatt neue Unternehmensanteile über Kapitalerhöhungen auszugeben. Das billige Geld hat dagegen die Produktion von neuem Gold eher forciert. Die verfügbaren Einheiten Aktien sind also im Zeitverlauf relativ knapper geworden zu den Einheiten Gold.

Ein zweiter wichtiger Effekt ist, dass der hier gezeigte Aktienindex, im Gegenteil zum Element Gold, veränderlich und in einer stetigen Qualitätsverbesserung befindlich ist. Erfolgreiche Unternehmen gewinnen mit steigendem Kurs stetig an Gewichtung hinzu, erfolglose verlieren bzw. verschwinden gänzlich. Würden wir diese zwei Effekte in die Ratio integrieren, wäre das Verhältnis Aktien zu Gold merklich tiefer und die Aktie stünde noch günstiger da. Auch im weitestgehend unproduktiven Sachwert Gold gemessen, sind die Aktienmärkte also ganz und gar nicht in einer fiktiven Blase.

Nun könnte man aber intuitiv selbst zu der Auffassung gelangen, dass auch das Gold zu teuer ist. Und Immobilien sind es in der Breite sowieso schon lange. „All diese Vermögenspreise sind doch nicht mehr wirklich gerechtfertigt, sie sind vielmehr Fiktion!“, lautet also die Hypothese.

Was ist Realität, was ist Fiktion?

Die Frage nach Realität und Fiktion wäre inzwischen bei so manchem zeitgenössischen Thema angebracht, doch wir wollen unsere volle Konzentration auf den Kapitalmärkten halten. Das Thema ist komplex genug. Man könnte die Frage auch in modische Worte kleiden: „Was ist noch nachhaltig, was ist dagegen nur „heiße Luft“?“

Schlussendlich hängt die Antwort darauf am Geld, mit dem wir es täglich zu tun haben. Denn in dieser Einheit bewerten wir alles, sowohl intuitiv als auch normativ. Genauer gesagt, hängt die Klärung einer potentiellen allgemeinen Preisfiktion und deren möglicher Auflösung am Glauben in das Schuldgeld der Zentralbanken.

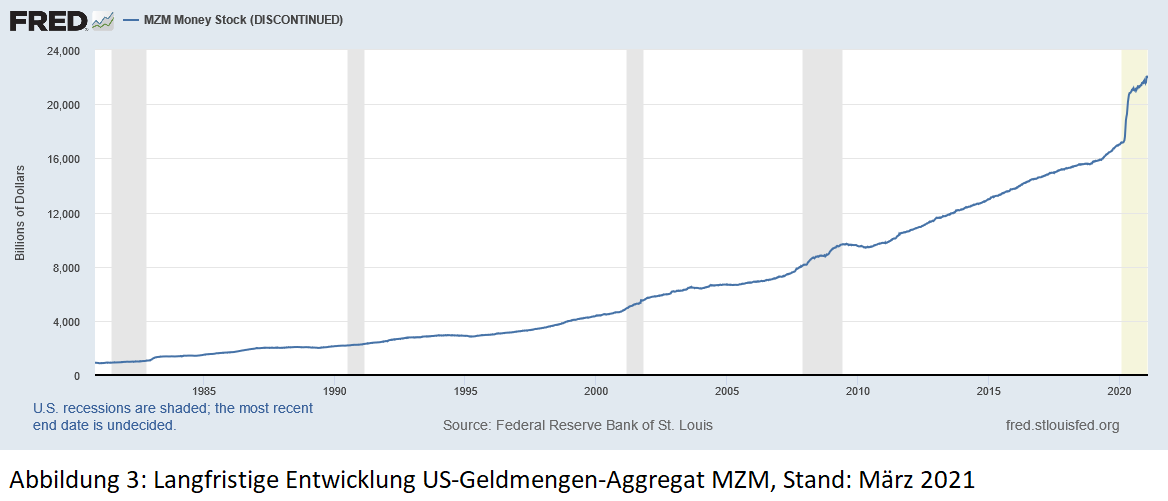

Wird dieses Geldkonzept, das auf Schuldenmachen basiert, dauerhaft funktionieren? Ist Geld, das per Knopfdruck aus dem Nichts geschaffen wurde (siehe Abbildung 3 am Beispiel des US-Dollar im Zeitverlauf) und kein solides Element ist, dauerhaft „lebensfähig“? Oder wird es bald wieder dorthin zurückkehren, wo es herkommt, nämlich ins Nichts? Und wenn ja, würde uns dieser Prozess dann deflationär, über nominal stark sinkende Vermögenspreise, vor Augen führen, dass wir es derzeit wirklich mit einer allgemeinen Preisfiktion zu tun haben? Hier schließen sich tiefgehende philosophische Fragestellungen im Zusammenhang von Geist und Materie an. Es geht um Alchemie.

Um aber nicht in die Tiefen der Philosophie abzutauchen, sondern stattdessen thematisch die Kurve zu kriegen, stelle ich all jenen, denen stets alles zu teuer erscheint und die eine allgemeine Preisfiktion vermuten, folgende Fragen: Glauben sie wirklich, dass es unter dieser Annahme sinnvoll und zielführend ist, im Geld zu sein, statt in nachgefragte Realwerte zu investieren? Welche Anlagen führen in diesem Geldsystem denn nachweislich und real zu mehr Reichtum? Und wo sind die Verluste wohl geringer, wenn sich die Geldfiktion tatsächlich in Luft auflösen sollte? Und wenn diese Impulse jetzt stark genug waren, um zu handeln, sind Aktien derzeit vielleicht gar nicht so eine schlechte Lösung?

Fazit

Trotz Virus, Klima und Ungleichheit: ein bisschen mehr Vertrauen in die Menschheit und ihre Produktivität fühlt sich nicht nur gut an, sondern liefert auch eine positive Resonanz in Gestalt positiver Anlageergebnisse. Die hier angedeuteten Fragen rund um das Medium „Geld“ sind gewiss von allerhöchster Relevanz. Und die Beobachtung der Geldmengenentwicklung ist eine mitentscheidende Bedingung für jedes funktionierende Risikomanagement.

Doch Stand jetzt steht die Geld-Ampel für Investments auf „grün“. Gelbe und rote Phasen gibt es immer wieder, aber sie sollten kein Grund sein, dauerhaft auf der Seite des „Nicht-Investieren-Wollens“ stehen zu bleiben. Es gilt, sich die meiste Zeit auf der anderen Straßenseite aufzuhalten!

Möglicherweise ergibt sich sogar in den kommenden Wochen eine willkommene Gelegenheit, die Straße zu queren. Denn im April werden die Inflationsraten aufgrund der Ölpreisentwicklung ordentlich anziehen. Das ist den professionellen Marktteilnehmern zwar bewusst, könnte aber auch durch die mediale Aufarbeitung und zurückhaltende Kommentare der Notenbanker zur Verunsicherung des einen oder anderen Anlegers und damit zu niedrigeren Kursen führen. Ungeachtet dieser pandemiebedingten Wallungen bleibt es dabei: investieren Sie unbedingt (auch) in Aktien!

Ihr Jörg Haldorn, CFP, EFA

Hofheim am Taunus, 26.03.2021

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}