Hofheim am Taunus, 17. Mai 2017 – Diejenigen, denen es gelingt Ersparnisse zu bilden, wissen nicht mehr, wie sie ihre „monetären Früchte“ vor dem „Verfaulen“ konservieren können. Die Rede ist von Immobilienblasen und von Höchstnotierungen bei Aktien. Soll man hier noch investieren? Gold zeigte sich in der Vergangenheit anfällig für starke Wertschwankungen. Ist das wirklich ein sicherer Hafen? Die zunehmende Verunsicherung unter den deutschen Sparern ist mess- und spürbar. Als Konsequenz steigt das Geldvermögen der Deutschen auf über 2,2 Billionen Euro an. Doch es gibt kaum noch Zinsen und die Inflation liegt bei 2 Prozent. So verderben die Früchte allmählich, denn sie verlieren ihren zukünftigen Wert zur selbstbestimmten Lebensführung.

„Zielsetzung sollte es hingegen sein, die Ersparnisse so einzusetzen, dass sie sich real vermehren. Doch dazu braucht es ein Grundverständnis zur aktuellen Situation, um wieder die Sicherheit zu gewinnen, aktiv zu werden und nicht dem schleichenden Kaufkraftverlust auf dem Tagesgeldkonto zuzusehen“, so lautet der Aufruf von Jörg Haldorn, Certified Financial Planner und Geschäftsführer der zaldor Gesellschaft für Finanzplanung mbH in Hofheim.

„Das Fundament unseres heutigen finanziellen Lebensumfelds wurde von den politischen Architekten nach dem Prinzip „Was nicht passt, wird passend gemacht!“ konstruiert. Das inzwischen gänzlich ungedeckte Geldsystem scheint in der Lage zu sein, die großen Boom-Bust-Zyklen außer Kraft zu setzen.“, analysiert Haldorn. Abermilliarden von Euro, US-Dollar, Yen und allen anderen großen Währungen fließen seit Jahren in das System, um die deflationären Tendenzen eines dauerhaften Konsums auf Kredit zu verdrängen.

Die verschiedenartigen geldpolitischen Interventionen zielen darauf ab, die schwer angeschlagenen Schuldner in Reihen der Öffentlichen Haushalte und Banken zahlungsfähig zu halten. „Bei stetig zunehmender Neuverschuldung ist dieser Prozess noch lange nicht abgeschlossen. Das Niedrigzinsumfeld, als unmittelbare Folge dieser Politik, wird uns daher noch viele Jahre begleiten. Die Notenbankpolitik wird perspektivisch sehr expansiv bleiben müssen.“, prognostiziert Jörg Haldorn.

Diese Politik stellt die Bedürfnisse der Schuldner über die der Gläubiger. Der deutsche Sparer wird sich daran gewöhnen müssen. Darüber hinaus zeichnet sich ab, dass sich der deutsche Steuerzahler daran wird gewöhnen müssen, der Zahlmeister innerhalb der Europäischen Union zu sein. Der Austritt Großbritanniens erhöht die deutschen Transferzahlungen zusätzlich um etwa +20 Prozent. Weiteres Ungemach droht bei den stark angeschwollen Target2-Salden. In allen supranationalen Gremien, ob in der Europäischen Zentralbank oder der Europäischen Union, besitzen die so genannten „Hartwährungsländer“ um Deutschland inzwischen die Stimmminderheit.

Die Majorität der wirtschaftlich schwächelnden Teilnehmer rund um Frankreich, die mit negativen Primärsalden zu kämpfen haben, wird Deutschland einen hohen Transfer abverlangen. „Wenn Deutschland in der Eurozone verbleiben will und vom schwachen Euro weiter profitieren möchte, wird genau das der Preis dafür sein. So wird der deutsche Steuerzahler die deutschen Exporte indirekt subventionieren. Mit diesem Verständnis ausgestattet, sollte jeder Sparer doch wenigstens auch als Aktionär deutscher Aktien von diesen Subventionen partizipieren, anstatt als Tagesgeldsparer Opfer dieser Umverteilungswirkungen zu sein.“, empfiehlt Haldorn.

Das erfolgreiche Aktieninvestment verlangt jedoch auch nach einer Analyse des individuell passenden Aktienanteils und dem Moment der Investition. Dabei sind der zur Verfügung stehende Anlagehorizont, das eigene Risikoprofil und die aktuelle Vermögenssituation zu bewerten.

Doch wie steht es derzeit um das Timing?

Das Erreichen von Index-Höchstständen, zum Beispiel im S&P 500 oder im DAX, vermittelt manch einem den Eindruck einer allmählich zum Ende kommenden Rallye. Doch eine stärkere Kurskorrektur, „Crash“ genannt, ist aktuell nicht absehbar. Bleiben wir für die konkrete Beantwortung der Timing-Frage in Europa. Es hat sich in den zurückliegenden Jahrzehnten sehr bewährt, einige wenige Signale aufmerksam zu verfolgen. Zum einen haben die Faktoren der Zins-, Inflations- und Währungsentwicklung zum US-Dollar ganz entscheidende Bedeutung für die Märkte. Dazu kommt noch die Saisonalität. Diese hat jetzt im Mai gerade ihre Schwächephase begonnen. Die zum Vorjahr relativ stark steigende Inflation sorgt ebenfalls für ein Warnsignal.

Doch noch ist die Geld- bzw. Zinspolitik der Zentralbank ungebrochen expansiv und der Euro zeigt zum Vorjahreszeitraum weiterhin Schwäche gegenüber dem Dollar. Allerdings scheint der Euro seinen Tiefpunkt bei 1,04 USD gehabt zu haben. Der weiteren Entwicklung dieses Währungspaares sollte daher besondere Aufmerksamkeit geschenkt werden. Diese vier ganz wesentlichen, die Wirtschafts- und Aktienmarktentwicklung bestimmenden, Faktoren geben insgesamt derzeit kein Signal zum Verlassen des Aktienmarktes.

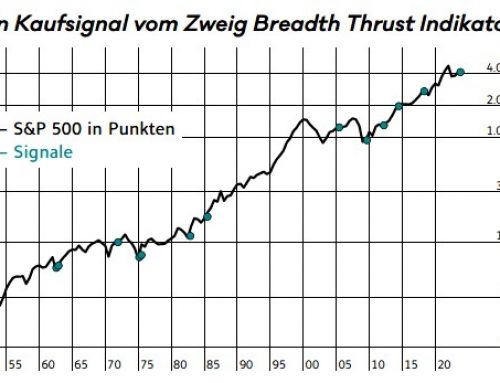

Daneben liefert die Trendbewertung eine sehr nützliche Verifizierung der zukünftigen Richtung der Aktienmärkte. Das so genannte „Momentum“ zeigt aktuell global weiter einen überaus intakten Aufwärtstrend an. Gemessen an der Relativen Stärke nach Levy streben etwa 90 Prozent der weltweiten Aktienindizes im Moment weiter nach oben.

Wer seine Kaufkraft erhalten will, braucht die Aktie und ein Konzept.

„Das Umfeld für Aktien ist gut. Diejenigen, die seit Jahren gezielt auf einen Crash zum Einstieg setzen, könnten noch eine ganz Weile weiter warten müssen und dabei ihre Opportunitätskosten mehren. Doch ein Kurseinbruch ist in den kommenden Jahren keineswegs unmöglich. Im Gegensatz zum reinen Buy-and-Hold-Ansatz lässt sich jedoch mit einem regelbasierten Risikomanagement, das die beschriebenen Signale beachtet, das Crash-Risiko deutlich eingrenzen.“, sagt Jörg Haldorn und ermutigt den Sparer: „Gerade längerfristig orientierte Anleger, sollten sich auch jetzt nicht abhalten lassen, zumindest einen Teil ihrer Kontoguthaben in Aktien zu investieren. Für die Altersvorsorge braucht es zwingend die Aktie! Eine breite Anlageverteilung in dieses Produktivkapital hat auf längere Sicht, trotz dazwischen liegender Jahre des Abschwungs, immer positive Renditen geliefert – unabhängig vom Timing des Einstiegs.“

Das Sparen auf dem Tagesgeldkonto wird dagegen bei diesem Zinsniveau in den nächsten Jahren reale Verluste bringen und somit zukünftige Kaufkraft kosten.

—————————————————————————————-

Über die zaldor Gesellschaft für Finanzplanung mbH

Die zaldor GmbH wurde im Jahr 2003 mit der Zielsetzung gegründet, Menschen im Themenkomplex private Finanzen eine hoch individualisierte Beratung zukommen zu lassen. Auch Bankkunden, die als „Affluent“ oder „Wealthy“ Kunden (100.000 € bis 1.000.000 € Vermögen) kategorisiert werden und lediglich Zugang zu standardisierten Produktlösungen haben, werden als Zielkunden verstanden.

Bestandteile der Dienstleistung sind die Finanzierungsberatung, das Vorsorgemanagement, die Kapitalanlageberatung, das Immobilienmanagement, das Wertpapiergeschäft, das Financial Planning und weitergehende Betreuungsangebote vergleichbar dem Private Wealth Management. Die zaldor GmbH bietet damit sämtliche Tätigkeitsfelder des Private Banking und betreut heute zahlreiche leitende Angestellte, Freiberufler und Unternehmer, die eine anspruchsvolle und unabhängige Alternative zur Bankberatung vorziehen.

Mit dem Certified Financial Planner (CFP), als Mitglied im Financial Planning Standards Board Deutschland e.V. und Geprüfter privater Finanzplaner nach DIN ISO 22222 wird der weltweit höchste Qualifizierungsstandard in der Privatkundenberatung umgesetzt und die entsprechend elitären Gütesiegel geführt. Die zaldor GmbH verfolgt höchste Qualitätsansprüche an Beratung, Methodik, Service und Produktauswahl. Dank der uneingeschränkten Unabhängigkeit und Neutralität erhalten die Kunden Zugriff auf die leistungsstärksten Anbieter von Finanzprodukten und eigene Lösungsmodelle, z.B. im Wertpapierbereich.

Als CFP verfolgen wir das Ziel, unsere Kunden möglichst ganzheitlich und nachhaltig im Financial Planning-Mandat zu beraten, vergleichbar einer gewachsen Hausarztbeziehung. Wir bieten unsere Expertise jedoch auch für Einzelfalllösungen und Situationsanalysen an und wollen damit flexibel auf die Kundenbedürfnisse eingehen können. Wir verfolgen mit jedem Kunden eine möglichst langfristige Kundenbindung und bieten dafür nachhaltige Anlageergebnisse, verlässliche finanzielle Planungsgrundlagen, höchste Integrität und Vertraulichkeit.

Weitere Informationen erhalten Sie unter: www.zaldor.de

Kontakt:

Jörg Haldorn, CFP

Geschäftsführer

Certified Financial Planner

Geprüfter privater Finanzplaner nach DIN ISO 22222

Finanzökonom (EBS)

Diplom-Betriebswirt

Tel.: 06192 – 977 603

Fax: 06192 – 977 602

Email: haldorn@zaldor.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}