Hofheim am Taunus, 11. Oktober 2019 – Hazy Osterwald lieferte mit seinem Sextett zu Zeiten des deutschen Wirtschaftswunders 1961 mit dem „Konjunktur-Cha-Cha“ einen unvergesslichen Klassiker. „Geh‘ n sie mit der Konjunktur, … Nehm’n sie sich ihr Teil sonst schäm‘ sie sich und später geh’n sie nicht zum großen Festbankett.“ Dieser Ohrwurm liefert einige sehr nützliche Binsenweisheiten. Doch für den erfolgreichen Anleger muss der Text, zwar nur ein wenig aber doch ganz entscheidend, umgeschrieben werden. „Geh’n Sie vor der Konjunktur!“ muss die Empfehlung lauten, sonst ist die Creme des Festbanketts schon verspeist.

Möglicherweise ist gerade wieder ein solcher Zeitpunkt gegeben, zu dem man sich in Bewegung setzen sollte, um für sein persönliches Festbankett im Ruhestand vorzusorgen.

Die Aktie und ihre Einflussfaktoren

Im anhaltenden Nullzinsumfeld ist die Aktie für den Vermögensaufbau wichtiger denn je. Der deutsche Anleger macht jedoch zu großen Teilen weiterhin einen großen Bogen um sie. Wie man dieses anatomisch bedingte, aber zugleich auch sich selbst schädigende, Verhalten in den Griff bekommen kann, mache ich zum Thema eines der nächsten Kommentare. Diesmal konzentriere ich mich auf grundsätzliche Überlegungen zum Zyklus der Aktienmarktbewegungen.

Auf die Aktie wirken zahllose Einflussfaktoren. Wir sind gewohnt diese Faktoren als Risiken anzusehen. Wir könnten sie genauso gut als Chancen begreifen. Je nach Sichtweise wird es zur subjektiven Realität. Die Langfristanalyse dieser Faktoren zeigt für die übergeordnete Bewegungsrichtung des Aktienmarkts letztlich vier wesentliche Einflüsse, die zum Teil in Verbindung zueinander stehen. Es sind Inflation, Zinsentwicklung, Währungsentwicklung und Saisonalität. Diese vier Faktoren spielen auch im zaldor-Risikomanagement eine wichtige Rolle. Man könnte mit dem Ölpreis einen entscheidenden Faktor hinzutun. Nach wie vor hängen Preise von Gütern und Dienstleistungen signifikant vom Ölpreis ab. Doch wir vernachlässigen den Ölpreis insoweit, dass er bereits in der Inflation Berücksichtigung findet.

Gradmesser Zinsentwicklung

Ölpreisanstieg, anziehende Inflation, Zinserhöhungen und zeitlich verzögerter Konjunktureinbruch mit vorausgehendem Kurseinbruch der Aktienmärkte lautet, in aller Kürze zusammengefasst, der Wirkmechanismus auf Konjunktur und vorauseilenden Aktienmarkt. So war es auch bei den Aktiencrashs 2001 und 2008. Dieser Zusammenhang erklärt auch, warum wir Hazy Osterwalds Songtext für den Anleger abändern müssen. Denn die Aktienmärkte handeln immer die Zukunft und wer erst in der rosigen, von Konjunktur verwöhnten Gegenwart Aktien kauft, kommt schlicht zu spät zum Festbankett.

Werfen wir einen kurzen aber sehr aufmerksamen Blick auf den Indikator „Zinsentwicklung“. Die Zinsentwicklung zeigt die Richtung der Geldversorgung der Wirtschaft an. Ein sinkender Zins zeigt eine gesteigerte Versorgung mit Geld über die Kreditvergabe an. Da wir uns noch in der Epoche des Zentralbank-Monetarismus befinden, gilt dem Leitzins hier die volle Aufmerksamkeit. In der Eurozone ist er seit 2014 bei Null Prozent. Seine Aussagekraft als Indikator ist dadurch geschwächt. Alternativ liefern das Geldmengenaggregat M1 und die Bilanzsumme der Europäischen Zentralbank (EZB) wichtige Hinweise zur Entwicklung der Geldversorgung.

Noch entscheidender als der Eurozonen-Leitzins für die Geldversorgung der globalen Wirtschaft ist der Leitzins der weltweit bedeutensten Währung, dem US-Dollar. Die US-amerikanische Zentralbank Fed hat dieses Jahr nach einem jahrelangen Zinserhöhungszyklus zum zweiten Mal in Folge den Leitzins wieder gesenkt.

Ein Synonym für den Geldbegriff lautet Liquidität. Dieses Synonym ist ein sehr passender Ausdruck, um zu verstehen, wie die Geldpolitik an den Kapitalmärkten wirkt. Steigt die Liquidität an, wird nicht nur die Wirtschaft über steigende Kreditvergabe grundsätzlich besser versorgt, sondern es steht auch mehr Geld zur Anlage bereit. Wie ein steigender Wasserstand für höhere Pegel sorgt, sorgt die höhere monetäre Liquidität für höhere Kurse bei Anleihen und Aktien.

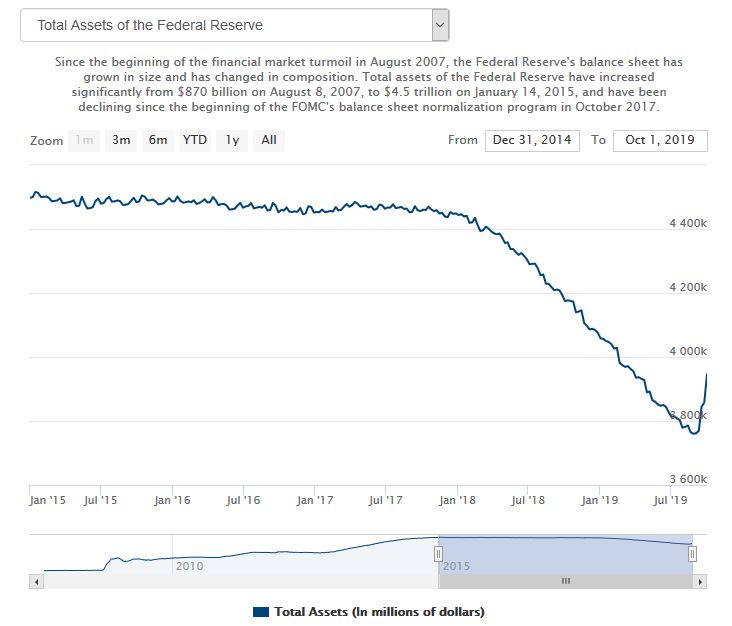

Abbildung 1: Entwicklung Bilanzsumme der US-Notenbank

Stand jetzt

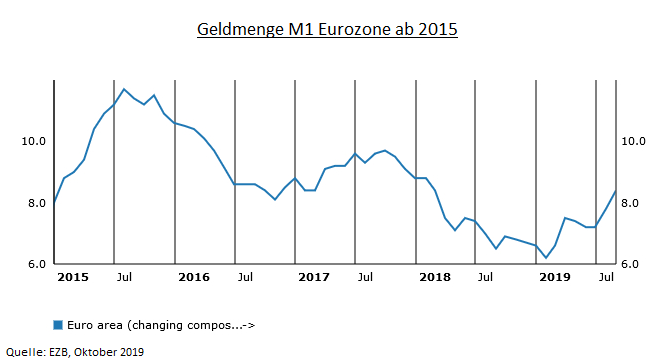

Seit 2015 erlebten wir eine restriktivere Geldpolitik in den USA. Die Leitzinsen stiegen an und die Notenbankbilanz wurde schrittweise abgebaut (siehe Abbildung 1). Das entzog dem Markt Geld. Auch im Euroraum sank unterm Strich die Liquidität, wie es Abbildung 2 an der Geldmenge M1 verdeutlicht. All das bedeutete Gegenwind für Aktien. Mangels Alternativen schlugen sich die Aktienmärkte trotzdem ordentlich, gerade der globale Kernmarkt in den USA. In Zeiten der (monetären) Deflation wird das Geld, wie in Richtung eines Abflusses, zum Kern hingezogen. Das gilt im Übrigen in gleicher Weise für die Immobilienmärkte.

Abbildung 2: Entwicklung Geldmenge M1 in der Eurozone

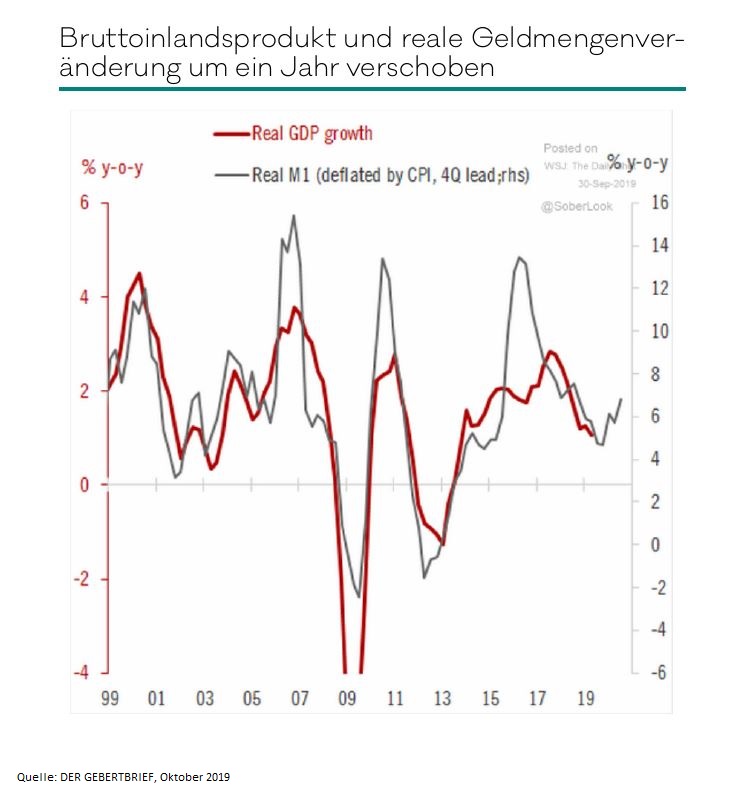

Das Ansteigen der US-Leitzinsen in 2018 auf etwa +2,5 Prozent und die damit verbundenen Liquiditätswirkungen führten, gemäß oben beschriebenem Wirkmechanismus, zeitverzögert in den aktuellen globalen Abschwung. Das ist der entscheidende Grund für die aktuelle wirtschaftliche Flaute und nicht etwa der zurecht viel beachtete Handelskonflikt zwischen den USA und China. Abbildung 3 offenbart den starken Zusammenhang von Geldmenge M1 (grüne Linie) und zeitverzögerter Anpassung der realen Wirtschaftsleistung (rote Linie) in den USA. Die Parallelität der Verläufe ergibt sich daraus, dass die grüne Linie um zwölf Monate nach hinter versetzt wurde.

Unser Augenmerk müssen wir aktuell auf die erkennbaren Richtungsänderungen von Leitzins und Geldmenge legen. Hier vollzieht sich gerade für die Aktienmärkte eine entscheidende Weichenstellung – vor allem in den USA (siehe Abbildung 1). Die Leitzinsen wurden im Juni erneut auf etwa +1,9 Prozent gesenkt. Die EZB hat den Einlagenzinssatz im September von -0,4 auf -0,5 Prozent gesenkt und beginnt wieder mit Anleihekäufen. Ob dieses Programm für den Euroraum ausreichen wird, bleibt abzuwarten. Weitere Maßnahmen hat die EZB längst im Köcher bereitliegen.

Abbildung 3: US-GDP und reale Geldmenge M1

Fazit

Die Stimmung an den Märkten ist Stand jetzt (11. Oktober) noch gedämpft. Der DAX als einer der besten Konjunktur-Frühindikatoren setzt jedoch seit gestern schon zum Sprung nach oben an. Vieles spricht dafür, dass wir in den kommenden Monaten eine einsetzende, vielleicht sogar sehr dynamische, Aufwärtsbewegung an den Aktienmärkten sehen werden. Stets verbleiben Risiken, wie derzeit die Banken im Eurosystem, der BREXIT oder der Handelskonflikt zwischen den USA und China. Doch längst gilt, dass es ohne Risiko keine Rendite mehr gibt und ohne Rendite wird es kein Festbankett im Ruhestand geben. Wer mit Aktien richtig investiert, wird dafür langfristig belohnt werden. Jetzt ist möglicherweise ein attraktiver Einstiegsmoment bevor sich die Herde in Richtung Bankett in Bewegung setzt und die Konjunktur wieder anspringt.

Nutzen

Sie Ihr Kapital für eine erfüllte Lebenszeit,

Ihr Jörg Haldorn, CFP, EFA

{kind=link}