Hofheim am Taunus, 28. Mai 2019 – Würde man in einer willkürlich gewählten Fußgängerzone eine Umfrage zur Beliebtheit des Euro durchführen, so würde das Ergebnis für unsere Gemeinschaftswährung vermutlich gar nicht so schlecht ausfallen. Denn seine Scheine sind schön bunt, er ermöglicht uns die wechselfreie Zahlung in Italien, Spanien und anderen beliebten Urlaubsregionen und schließlich sind unsere Politiker der Auffassung, dass er auch dem Frieden in Europa dient. Doch wenn man sich intensiver oder gar von Berufswegen mit dem Euro beschäftigt, dann wird man feststellen müssen, dass diese Währung seine Tücken hat und von einem „guten Geld“ ganz weit entfernt ist.

Was ist eigentlich gutes Geld?

Bevor wir auf den Euro zu sprechen kommen, sollten wir zu Beginn einmal klären, wie man „gutes Geld“ erkennen kann. Gutes Geld ist einfach erklärt. Das ist zugleich sein erstes Erkennungszeichen. Gutes Geld entsteht quasi evolutionär aus dem Handeln der Menschen frei heraus. Die Menschen wollen tauschen, doch nicht immer sofort oder Dinge mit gleichem Wert. Diese Bedürfnisse befriedigt das Geld. Seine Eignung erfährt es aus der Tauschmittelfunktion (z.B. feine Stückelung oder Transportfähigkeit) und der Wertaufbewahrungsfunktion (z.B. Haltbarkeit, Werthaltigkeit). In den verschiedensten Kulturen haben sich Gold und Silber im Wettbewerb der Waren gegen andere Sachen durchgesetzt. Geld war also eine angesehene Ware, die Wohlstand und (Wahl-)Freiheit spendete. Doch jede Einheit dieses Warengeldes musste verdient werden. Kredit konnte auch nur derjenige geben, der sich das zuvor verdient hatte. Geld war in gewisser Weise knapp und hatte daher auch seinen Preis – „Zins“ genannt.

Eine Weiterentwicklung des Geldes war der Geldschein. Er lieferte dem Geldbesitzer den Komfort, seine Gold- und Silbermünzvorräte bei einer Bank sicher zu deponieren. Als Beleg seiner Depositen wurde eine Banknote mit dem entsprechenden Gegenwert von der Bank ausgestellt. Der Geldschein verbriefte also ein Recht auf einen ganz konkreten realen Gegenwert. In dieser gewissermaßen reinen Form des Geldes waren die Eigentumsrechte und somit die Freiheitsrechte des Sparers maximal ausgeprägt.

Weil es für das Geld-Verständnis so wichtig ist, fassen wir noch einmal kurz zusammen. Gutes Geld entstand auf natürlichem Wege evolutionär aus dem menschlichen Handeln heraus. Es ist überaus wettbewerbsfähig und braucht kein staatliches Zahlungsmittel-Monopol. Es ist eine unverderbliche Ware, die seinem Inhaber die Früchte eigener Arbeit bzw. erlangtes Eigentum sichert.

Historische Geld-Experimente

Die Geldgeschichte zeigt jedoch zahllose Beispiele, bei denen diese Eigentumsrechte durch den Souverän verletzt wurden. In der Regel waren es die hohen Kosten der Kriege, die zu Finanzierungsnotständen und im Ergebnis zur Falschmünzerei führten. Die Münzen wurden eingesammelt, eingeschmolzen und mit geringerem Edelmetallgehalt wieder ausgegeben. So konnte man die Geldmenge signifikant erhöhen, was auf Kosten des inneren Werts ging. Darüber hinaus führte das bei Wiederanspringen der Wirtschaft in der Folge zu starker Teuerung. So zahlten stets die Bürger mit Verzögerung die Kriegskosten, indem sie weniger Metall in der Tasche hatten und sich noch dazu dafür weniger kaufen konnten. Selbst für ihre Bürgernähe hochgeschätzte Landesherren wie Friedrich der Große bedienten sich dieser Methode, um in der Not wieder liquide zu sein. Nicht selten ergab sich aus der Geldmengenausweitung durch Falschmünzerei ein wirtschaftlicher Boom, verbunden mit expansiver Kreditvergabe. Hatten die ausländischen Kreditgeber die Fälschung erst entdeckt und bestanden auf Kreditrückzahlung in echter, reiner Münze, kam es zu spektakulären Bankrotten. So erging es selbst erfolgreichen Unternehmern wie Johann Ernst Gotzkowsky in der Dynastie Friedrich des Großen.

Einen noch größeren Spielraum für derartige wertzehrende Geldverschlechterungen bot das Papiergeld. Es ließ sich mit deutlich geringerem Aufwand neues Geld erschaffen. Aus China stammen sowohl die ersten Aufzeichnungen zum Papiergeld, als auch zu seinem schädlichen Umgang als Notgeld zur Kriegsfinanzierung um das Jahr 1024 n. Chr. Da die Kaiser diesem „Gift“ regelmäßig nicht widerstehen konnten und ungeheure Mengen des Papiergeldes ohne irgendeine Deckung herausgaben, kam es ebenso regelmäßig zu hoher Inflation. Aus diesen Erfahrungen heraus wurde das Papiergeld um 1400 n.Chr. dort wieder abgeschafft.

Ein Studium der Geldgeschichte offenbart über die unterschiedlichen Kulturen und Epochen hinweg eine lange Serie dieser Versuche, Wohlstand künstlich und beschleunigt zu erzeugen. Doch auf den Boom folgte stets die Pleite, unabhängig der Machart der Geld-Trickserei. Diese Geld-Experimente hatten ausnahmslos fatale Folgen.

Das stärkste Korrektiv für diese, im wahrsten Sinne des Wortes, „Geldmacherei“ bot stets der Wettbewerb zu den Auslandswährungen im Rahmen des Außenhandels. Doch innerhalb des eigenen Währungsraums konnten die Herrscher als Monopolist des Geldes und des Rechts zunächst eine Weile ihr Unwesen treiben, ohne vom Markt bzw. den Bürgern sanktioniert werden zu können.

Soviel zum historischen Exkurs. Nachdem die Wahrnehmung nun geschärft sein sollte, was Geld eigentlich ist, wie es auf das private Eigentum wirkt und welche Schäden aus dem Missachten eines echten Warengeldes immer und ausnahmslos entstehen, widmen wir uns unserem neuzeitlichen Status quo.

Das Notenbank-Geld-Experiment

Im Schnellverfahren zu den Entwicklungen der letzten 100 Jahre: 1913 kam es zur Gründung des Federal Reserve Systems, der US-amerikanischen Notenbank. Allein seine politische Entstehungsgeschichte wirft ein Schlaglicht auf sein Wesen und ist eine ausdrückliche Leseempfehlung wert!

Einen echten Goldstandard gab es entgegen mancher Darstellung schon damals nicht. Lediglich auf Ebene der Notenbank-Bilanz existierte eine Art „Teil-Goldstandard“. 1929 kam es zum großen Crash und in den Folgejahren zu zahlreichen Pleiten und der großen Depression. Die Ursachen kennen Sie bereits. Sie waren identisch mit denen voriger Geldexzesse: ungezügelte Geldmengenausweitung in Verbindung mit starkem Kreditwachstum. Der Notenbank waren die Hände gebunden. Um neues Geld zu drucken, brauchte sie im Rechtsrahmen des Teil-Goldstandards weiteres Gold – was sie nicht hatte.

Unter den Gelehrten setzte eine viele Jahre dauernde, kontroverse Diskussion ein. „Wäre es nicht endgültig vernünftiger und humaner, zu einem ursprünglichen Warengeld zurückzukehren?“ fragten die Vertreter der sog. Österreichischen Schule der Ökonomie um Ludwig von Mises rhetorisch. „Nein!“ antwortete John Maynard Keynes. „Wir sollten uns vielmehr lossagen von den Zügeln der Golddeckung, die unser Handeln bremsen.“ Da diese ungedeckte Geld-Methode eine enorme politische Handlungsfähigkeit bedeutet, traf die Botschaft Keynes bei den damaligen Eliten und Politikern auf offene Ohren und prägte die weitere Entwicklung des Geldsystems. Im August des Jahres 1971 verkündete US-Präsident Nixon schließlich das Ende des Bretton-Woods-Systems. Es war ein System, das weiterhin einen Teil-Goldstandard beinhaltete. Durch feste Wechselkursbindungen hatte es auch deckende Wirkung für andere Währungen.

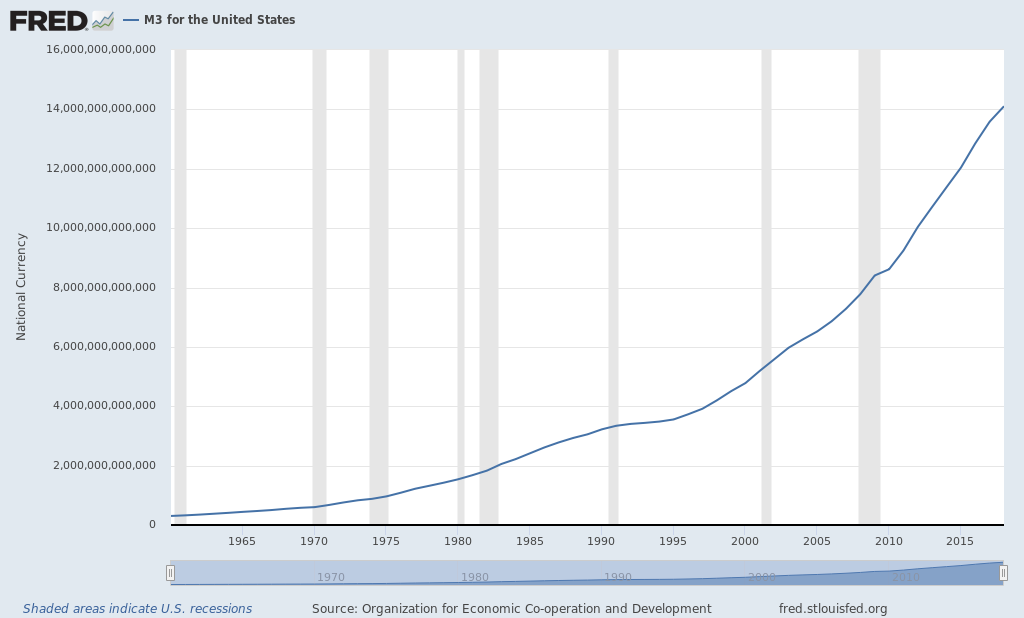

Ab diesem Zeitpunkt begann die fortwährende Geld-Epoche. Seitdem ist Geld ohne jegliche reale Deckung und nichts mehr wert außer das staatliche Versprechen eines gesetzlichen Zahlungsmittels. Die neue Geldordnung ermöglichte ein ungezügeltes Wachstum der Geldmenge. Die unten zu sehende Geldmengenentwicklung der Weltleitwährung US-Dollar von 1960 bis heute macht das anschaulich. Die Analyse der Geldmenge anderer gewichtiger Währungen offenbart die gleichen sehr expansiven Entwicklungen. Der Lerneffekt aus der Historie ist doch zumindest als sehr zweifelhaft zu beurteilen.

Die nächsten Geld- bzw. Kreditkrisen folgten. Die letzte Krise dieser Art ereignete sich in Form der US-Immobilienkreditkrise im Jahr 2008.

Unter einem (Teil-)Goldstandard hätten wir in diesem Geldsystem bei dieser globalen Verschuldungsgeschwindigkeit spätestens in den Folgejahren nach 2008 wieder eine schwere Depression erlebt – insofern hat Keynes sicher Recht.

Doch das wahre Problem ist keineswegs irgendein Goldstandard, der im Sinne der privaten Eigentumsrechte einen realen Gegenwert für eine neue Geldeinheit verlangt. Das wahre Problem ist das Notenbank-Geldsystem, mit dem wir wirtschaften und leben. Geld wird aus dem Nichts bei den Notenbanken und Geschäftsbanken geschaffen. Als Gegenbuchung steht nur der Kredit. So wächst die Kreditmenge systemimmanent stetig an. Seit der letzten großen globalen Kreditkrise in 2008 haben sich die globalen Schuldenberge mehr als verdoppelt. Denn es wurde in großen Mengen neues Geld benötigt, um die Pleiten der (systemrelevanten) schwächelnden Schuldner zu vermeiden, was eine tiefe Depression zur Folge gehabt hätte. Dieser aufschiebende Prozess dauert fortwährend an und wird ganz sicher dazu führen, dass gerade das „Notenbank-Geld-Experiment“ uns zukünftig Wohlstand und Freiheit kosten wird.

Ungewiss bleibt lediglich das konkrete Szenario, ob große Depression oder sukzessive Sozialisierung der Schulden. Wahrscheinlicher erscheint mir die weiter fortschreitende Verallgemeinschaftung der Schulden (siehe Exkurs „Schrittweise Schulden-Sozialisierung“).

Das Euro-Experiment

Seit dem Jahr 2010 befinden wir uns in der sogenannten „Eurokrise“. Laut Wikipedia bezeichnet man mit diesem Begriff „eine vielschichtige Krise der Europäischen Währungsunion… Sie umfasst eine Staatsschuldenkrise, eine Bankenkrise und eine Wirtschaftskrise…“. Im Kern ist es jedoch tatsächlich eine Geldkrise. Die Gründe dafür liegen, wie oben ausgeführt, in der Währungskonstruktion.

In der wirtschaftlich sehr heterogenen Eurozone wiegen diese Konstruktionsfehler einer zentralistisch gesteuerten Monopolwährung durch die Zentralbank besonders schwer. Denn sie zwingt zu einem unfreien Kollektivismus der Teilnehmerländer und unterbindet regionale oder nationale Möglichkeiten auf heimische wirtschaftliche Probleme individuell reagieren zu können. So ist die Geldpolitik der Zentralbank für Teile der Eurozone viel zu expansiv, während sie anderswo als zu restriktiv wahrgenommen wird. Hier ist der Leitzins viel zu tief und führt gegebenenfalls zu Preisblasen, dort kann er eine Krise vorübergehend nicht lösen. So führt diese Erscheinungsform des Kollektivismus auch beim Geld mit fortschreitender Dauer nur zu noch größerer wirtschaftlicher Ungleichheit.

Als besonders problematisch für den Euro erweist sich zudem die seit den 1970er Jahren dominierende Geldtheorie des „Monetarismus“. Der Monetarismus lehnt die staatliche Neuverschuldung in Krisenzeiten a la Keynes ab und bezweifelt, dass diese Investitionen per Saldo für einen Staat positive Effekte haben werden. Stattdessen sollen die Wirtschaftssubjekte über die Steuerung des Zinses und der Geldmenge animiert werden zu investieren, um so in Krisenphasen einen wachstumsauslösenden Stimulus zu setzen. Diese theoretische Überzeugung hat u.a. zu den sogenannten „Maastricht-Kriterien“ geführt und dominiert weiterhin die ständige Diskussion um den Sinn der staatlichen Neuverschuldung.

Die Einhaltung der stabilitätsfördernden Maastricht-Kriterien ist seit Jahren nur noch Geschichte, die europäischen Banken ringen auf inzwischen gefährliche Weise um ihre Existenz und der Leitzins ist seit 2014 bei Null Prozent. Der Euro scheint am Ende zu sein – zumindest in seiner monetaristischen Ausgestaltung.

Ausblick für den Euro

Wir befinden uns mit dem Euro in einem so nie dagewesenen geldpolitischen Experiment. Eines ist gewiss: ein völlig ungedecktes Monopolgeld in monetaristischer Hülle kann auf Dauer nicht funktionieren. Doch was uns noch bevor steht, ist nur mit erhöhter Unsicherheit zu prognostizieren.

Die wirtschaftliche Entwicklung und die zwingend erforderliche Rettung einiger großer Geschäftsbanken, wie der Deutschen Bank, werden womöglich zur entscheidenden Weichenstellung. Nur ein Szenario andauernder „Nicht-Rezession“ mit schwachem Wachstum über viele Jahre, wie in Japan, wird ein Weiter-So begünstigen. Das impliziert eine Aufrechterhaltung der Null-Zinspolitik. Was wird dann aber aus den Banken, denen fortwährend ihre zentrale Ertragsquelle fehlt? Sanierungen auf Staatskosten werden auf Sicht unumgänglich – ob mit oder ohne Bankenunion. Der betroffene Staat hat dann über Jahre, so gut es eben ging, austeritär gewirtschaftet, um dann Schulden finanzierte Budgets ohne jegliche Returns on Investment in die Bankenrettung stecken zu müssen. Sinn macht das keinen! Erst recht nicht, wenn mit dieser Neuverschuldung neue Zinsen verbunden wären.

Spätestens nach dieser Ereigniskette müsste die Frage gestellt werden, welche Daseinsberechtigung die Zentralbank noch hat. Ein Staatsgeld, das die Staaten dann für sich oder auch gemeinsam direkt herausgeben und mit dem sie dabei idealerweise eine Marge verdienen könnten, anstatt Zinsen zahlen zu müssen, wäre die eindeutig sinnvollere Lösung. Die Staaten könnten wieder eine Wirtschaftspolitik a la Keynes betreiben und parallel dazu sogar die Steuern erheblich senken. Denn Geld müssten sie über Steuern nicht mehr einnehmen, sie drucken es nämlich dann einfach selbst. Darüber hinaus bräuchte es auch keine neuen Schulden. Wir wären zurück im mittelalterlichen Geldmodell, bei dem die Staatsautorität das alleinige Münzrecht zurück aus den Händen der Banker hätte.

Ihre Daseinsberechtigung müsste die Zentralbank in den nächsten Jahren noch viel stärker im Falle einer Rezession nachweisen. Es bliebe ihr nichts anderes übrig, als äußerst unpopuläre Instrumente der Rettung in die Hand zu nehmen. Dazu würde wohl auch ein Negativzins von bis zu minus drei bis vier Prozent gehören. Bargeldzahlungen müssten in gleicher Höhe verteuert werden, um diese Fluchtwährung gleich schlecht zu stellen. Kapitalverkehrskontrollen wären möglicherweise nötig, um den Abfluss in Fremdwährungen zu verhindern. Das wären dann aber wahrscheinlich auch die letzten verzweifelten Maßnahmen, um den Euro monetaristischer Prägung am Leben zu erhalten.

Wer immer noch größere Bestände an Kontoguthaben mit sich führt, wird dann nicht mehr nur hinterrücks durch die Inflation einen Teil seines Vermögens real verlieren, sondern er wird einen Negativzins, vergleichbar einer Steuer, vom Guthaben abgebucht bekommen. Als Gewinner wird sich dann nur jener Ideologe fühlen, der mit dieser Opfergabe einen positiven gesellschaftlichen Beitrag verbindet. Doch viele werden diesen Vermögensverlust dann endlich auch als Freiheitsverlust registrieren. Eine neue Qualität im Rahmen dieses andauernden Geldexperiments wäre erreicht. Auch wenn das Bewusstsein der Massen überaus beweglich ist, ist es doch recht fraglich, wie lange das durchsetzbar wäre.

Die Theorie des Monetarismus wäre nicht länger aufrechtzuerhalten. Auch in einer nächsten Rezession fiele den Staaten wirtschaftspolitisch eine noch viel wichtigere Rolle zur Systemrettung zu. Überlegungen in Richtung eines Staatsgeldes zur Finanzierung dieser umfangreichen Stimulus-Budgets wären nicht ganz so interessant, denn die Staaten würden in einem Umfeld negativer Zinsen und gegebenenfalls nur moderater Risikoaufschläge sogar Einnahmen auf ihre emittierten Staatsanleihen erzielen können.

Diese Szenarien ließen sich mit spekulativem Aufwand weiter verfeinert darstellen. Doch bereits mit dieser recht oberflächlichen Vorausschau sollte klar sein, dass noch viel mehr Rettungsgeld in unserer Wirtschaftssystem kommen wird. Und dieses Geld wird zumindest bei den guten, nachhaltigen Sachwerten auch zukünftig zu deutlicher Inflation bzw. Preissteigerung führen. Jene, die diese Zusammenhänge verstehen und sich zu Nutze machen, können sich gegen die wohlstandszehrenden Folgen des Euro wirksam absichern. Alle anderen werden ihren Wohlstand teilweise einbüßen oder sind gezwungen, sofern umsetzbar, ihn mit höherem Arbeitseinsatz zu stabilisieren.

Wir müssen uns viel des Konjunktivs behelfen, um nützliche Schlüsse aus der gegenwärtig prekären Lage des Euro zu ziehen. Es ist und bleibt ein bislang einzigartiges Geldexperiment mit offenem und wahrscheinlich eher ungutem Ausgang! Ausschließen kann man nur, dass wir eine Rückkehr zu dem eingangs beschriebenen gedeckten, die Eigentums- und Freiheitsrechte schützenden, Warengeld erleben werden.

Exkurs: Schrittweise Schulden-Sozialisierung

Im ersten Schritt der Krisenbewältigung kam es nach 2008 im Rahmen der Rettungspakete zur signifikanten Erhöhung der globalen Staatsverschuldung. Je tiefer die strukturellen wirtschaftlichen Probleme in den einzelnen Staaten, desto höher sind die festzustellenden staatlichen Verschuldungsquoten. Das ist beispielsweise in der Eurozone sehr gut abzulesen. Die Bürger haften somit mit Ihren Steuern, bzw. Ihrer zukünftigen Arbeits- und Lebenszeit, für die geldpolitischen Exzesse der Vergangenheit.

In der Eurozone wurde auf der zweiten Stufe der Lösungstreppe die gegenseitige Haftung zwischen den Staaten installiert. Die No-Bailout-Klausel fiel, diverse gemeinsame Rettungsbudgets (u.a. der Europäische Stabilitätsmechanismus (ESM)) wurden konstruiert und die Target2-Salden in den Notenbankbilanzen schwollen erheblich an. Diese Haftungsvehikel sind teilweise derart komplex und undurchsichtig wie die zugrundeliegende Problemwährung. Die allermeisten Bürger können so nicht erkennen, was hier auf ihre Kosten tatsächlich passiert. Die anstehende europäische Bankenunion ist ein weiterer zwingend erforderlicher Baustein, der diese zweite Stufe der Sozialisierung komplettieren wird. Noch weiter würde eine europäische Arbeitslosenversicherung gehen, wie es dem derzeitigen Bundesfinanzminister Olaf Scholz (SPD) vorschwebt.

Inzwischen haben wir längst den nächsten, dritten Schritt in der Schulden-Sozialisierung gesetzt. Der in enger Korrelation zum Schuldenwachstum bzw. der schwächer gewordenen Bonität vieler gewichtiger Schuldner stehende Marktzins ist seit 2014 in der Region von Null Prozent angekommen. Der niedrige Zins ist die Voraussetzung dafür, dass diese Schuldner an ihren Schulden bislang nicht zugrunde gehen. Doch für alle Sparer, ob Pensionskassen, Versicherungsgesellschaften oder Privatmann und -frau bedeutet das dank Inflation seit Jahren den realen Schwund des Geldvermögens. Sie sind gezwungen in Risikoanlagen zu gehen, um ihr Erspartes real zu erhalten.

An dieser Stelle müssen wir noch auf die Privatbanken eingehen. Sie sind die Achillesferse der Nullzinspolitik. Denn sie verlieren dadurch ihre Margen im Kreditgeschäft, das etwa 80 Prozent ihrer Erträge liefert. In den zurückliegenden Jahren konnte diese Ertragsschwäche durch Bilanzierungsspielräume kaschiert werden. Doch inzwischen ist längst auch in politischen Kreisen klar, dass auch die deutschen Großbanken ohne verstaatlichende Maßnahmen den Systemcrash hervorrufen würden. Entsprechende Maßnahmen der Europäischen Zentralbank und der Bundesregierung sind längst in der Mache und werden sehr viel Geld benötigen.

Die aktuelle wirtschaftliche Schwächephase und die daraus erwachsende Furcht vor einer sich womöglich Raum greifenden Rezession, nährt konkrete Planungen zu Schritt vier der Euro-Schulden-Sozialisierung: negative Leitzinsen und Strafzinsen auf Bargeld. Im Frühling letzten Jahres hatte ich einen Marktkommentar, der die viel zitierte Zinswende anzweifelte, geschlossen mit der Feststellung „Negative Leitzinsen sind keine Fiktion!“. Seitdem haben sowohl der Internationale Währungsfonds, die Europäische Zentralbank, als auch, wie aus gut informierter Quelle zu vernehmen ist, das Bundesfinanzministerium zu dieser Thematik Studien erstellt und Arbeitsgruppen gebildet.

Sollte es zu diesen verzweifelten Euro-Rettungsaktionen kommen, sollte jedem Bürger klar werden, dass dieser Euro keinen Frieden oder Freiheit stiftet, sondern schrittweise enteignet und geradewegs in den Sozialismus führt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}