Hofheim am Taunus, 06. März 2018 – Seit geraumer Zeit steigen die Zinsen in den USA. Die meisten Experten sehen diesen Trend zeitverzögert auch in der Eurozone einsetzen.

Doch das Zinsniveau in den USA ist inzwischen bedrohlich hoch für die Stabilität von Aktien- und Immobilienmärkten. Die Nervosität zeigt sich in der seit Anfang Februar laufenden Marktkorrektur. An den Märkten herrscht derzeit global Deflation. „Um die Lage zu stabilisieren, müsste die Fed (US-Notenbank) einem weiteren Anstieg der Marktzinsen entgegenwirken. Ob sie das zeitnah tun wird oder nicht, auf absehbare Zeit werden sich die US-Zinsen wieder den Euro-Zinsen anpassen, statt umgekehrt. Der deutsche Sparer wird in der Folge weiterhin real, nach Abzug der Inflation, Geld mit Tagesgeldanlagen verlieren.“, urteilt Jörg Haldorn, Certified Financial Planner (CFP) und Geschäftsführer der zaldor Gesellschaft für Finanzplanung mbH in Hofheim.

Übergeordnete Rahmenbedingungen

Das aktuelle Umfeld erinnert an die typischen Bedingungen einer späten Zyklusphase. Die Konjunktur läuft rund, die Kapazitäten sind einigermaßen ordentlich ausgelastet und die Inflation hat sich dadurch im Verhältnis zu den Vorjahren wieder stärker ausgebildet. Das steigert wiederrum die Wahrscheinlichkeit von Zinserhöhungen und nährt Befürchtungen vor einem Ende des seit 2009 laufenden Booms.

Dieser Boom ist stark durch Kredite finanziert – wie es Kennzeichen von Zentralbanksystemen ist. Die globale Verschuldung hat sich im Vergleich zur letzten Schuldenkrise aus dem Jahr 2008 nahezu verdoppelt. Mit nie zuvor gesehener expansiver Geldpolitik hatten die Zentralbanken Zinsen gesenkt und Geldmengen ausgeweitet. Die Zinsen hatten ein Fünftausend-Jahrestief erreicht, die Staaten haben die höchsten Schuldenstände der Geschichte.

Wunsch und Zinswirklichkeit

Die Fed bewegt daher seit Ende 2015 mit allergrößter Vorsicht die Leizinsen wieder nach oben und ist inzwischen bei +1,25 bis +1,5 Prozent angelangt. Damit ist sie unter den großen westlichen Volkswirtschaften in einer Spitzenposition. In Japan und Euroland liegen die Leitzinsen bei Null, in Großbritannien bei +0,5 Prozent.

Die Position der US-Notenbank offenbart das globale Schuldendilemma. US-Leitzinsen und Inflation haben die Marktzinsen wieder signifikant steigen lassen. Zudem erwarten viele Beobachter weitere Inflations- und Zinsschübe. Die Rendite einer 10jährigen US-Staatsanleihe liegt in der Folge bei knapp unter +3 Prozent. Der Abstand zu deutschen Staatspapieren beträgt über 2 Prozentpunkte. „Im historischen Vergleich wirken +3 Prozent Rendite wenig. Doch die daraus erwachsenden Kursverluste bei US-Anleihen, die teureren Refinanzierungsbedingungen bei vielerorts hohen Schuldenständen und die relative Attraktivität eines Anleihekaufs im Vergleich zur Aktie haben das Potential, im Verlauf des Jahres große Unruhe für Konjunktur und Märkte zu stiften. Die Rendite einer 10jährigen US-Staatsanleihe hat in etwa die Dividendenrendite von US-Aktien erreicht.“, so Haldorn.

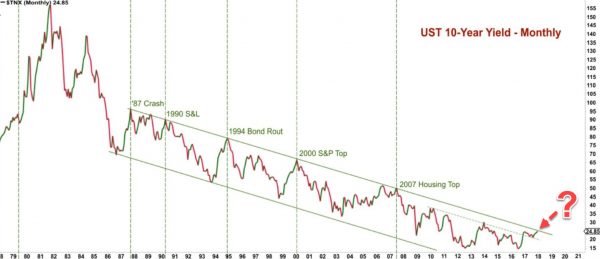

Quelle: Societe Generale, The most important chart of the world

Das ließe sich auch am Chart ablesen. „Der Anleihe-Langfristchart zeigt, dass das bereits erreichte Renditeniveau die obere Begrenzung des Trendkanals tangiert und ein nicht zu unterschätzendes Crashlevel erreicht ist. Auf der anderen Seite wäre die US-Notenbank eigentlich gezwungen, die Leitzinsen weiter zu erhöhen, will sie in der nächsten Krise überhaupt handlungsfähig sein und auf Helikoptergeld verzichten.“, führt Haldorn weiter aus. In den zurückliegenden Krisenphasen haben die Notenbanken im Durchschnitt um 5 Prozentpunkte die Zinsen gesenkt, um eine tiefe Wirtschaftskrise abwenden zu können.

Sehen wir gerade nur ein vorübergehendes Comeback der Zinsen?

Der Zinsdruck ist längst auch bei den Marktzinsen in Europa angekommen. Die Rendite der 10jährigen Bundesanleihe hat sich vom Verlaufstief des Vorjahres um etwa +0,7 Prozentpunkte auf knapp über +0,8 Prozent im Februar hoch entwickelt. Dieser Trend ist derzeit wieder rückläufig und die Anleihe ist in Europa noch längst keine echte Alternative zur Dividendenanlage.

Im Augenblick erleben wir eine Art Doppeldruck. Einerseits verlangt der Markt höhere Zinsen, andererseits erkennt der Markt zugleich, dass wir uns strukturell gar keine höheren Zinsen leisten können, ohne die Stabilität des Markt- und Wirtschaftsgeschehens aufs Spiel zu setzen.

Herr Haldorn stellt fest: „Wunsch und Wirklichkeit klaffen also nicht nur bei den deutschen Sparern weit auseinander. Der Kern dieses strukturellen Problems ist das global ungedeckte Geldsystem. Es führte zu immer mehr Schulden, die nur mit noch mehr Schulden und noch niedrigeren Zinsen behandelt werden können, ohne einen richtig schmerzhaften Neuanfang akzeptieren zu müssen. Und diese Zielsetzung genießt bislang höchste Priorität. Bleibt es dabei, wird sich der Zinstrend recht bald wieder nach unten umkehren müssen – und zwar spätestens dann, wenn die Konjunktur das nächste Mal ins Stocken gerät. Weitere drei oder vier Schritte bei den US-Leitzinsen in 2018 erscheinen vor diesem Hintergrund waghalsig.“

Fazit

Eine echte und vor allem crashfreie Rückkehr der Zinsen wird es bei uns im Euroraum nicht geben können. Zinsniveaus mit Tagesgeldzinsen von 3 bis 4 Prozent, wie noch vor knapp zehn Jahren, werden noch lange auf sich warten lassen. „Der Blick nach Japan macht deutlich, was es braucht, um ein hoch verschuldetes Wirtschaftssystem langfristig am Leben zu erhalten: dauerhafte Niedrigstzinsen und viele weitere Unannehmlichkeiten für den privaten Sparer. Ich gehe davon aus, dass der von den USA ausgehende Zinstrend stoppen wird, bevor die Europäische Zentralbank ihrerseits die Zinserhöhungspläne wird umsetzen können. Darüber hinaus ist es keinesfalls unwahrscheinlich, dass wir neue bzw. noch tiefere Zinstiefs auf beiden Seiten des Atlantiks in den kommenden Jahren erst noch zu sehen bekommen. Negative Leitzinsen sind keine Fiktion.“, so der Ausblick von Jörg Haldorn.

Haldorn schlussfolgert: „Der Sparer wird auch in Zukunft keine andere Wahl haben, als sich mit alternativen Anlagemöglichkeiten zu beschäftigen. Dabei wird es auch nicht mehr ausreichen, nur auf weiter steigende Aktienkurse zu setzen. Ein klarer Plan, Diversifikation und durchdachte Aktivität werden über Erfolg und Misserfolg der eigenen Vorsorge entscheiden.“

Über die zaldor Gesellschaft für Finanzplanung mbH

Die zaldor GmbH wurde im Jahr 2003 mit der Zielsetzung gegründet, Menschen im Themenkomplex private Finanzen eine hoch individualisierte Beratung zukommen zu lassen. Auch Bankkunden, die als „Affluent“ oder „Wealthy“ Kunden (100.000 € bis 1.000.000 € Anlagevermögen) kategorisiert werden und lediglich Zugang zu standardisierten Produktlösungen haben, werden als Zielkunden verstanden.

Bestandteile der Dienstleistung sind die Finanzierungsberatung, das Vorsorgemanagement, die Kapitalanlageberatung, das Immobilienmanagement, das Wertpapiergeschäft, das Financial Planning und weitergehende Betreuungsangebote vergleichbar dem Private Wealth Management. Die zaldor GmbH bietet damit sämtliche Tätigkeitsfelder des Private Banking und betreut heute zahlreiche leitende Angestellte, Freiberufler und Unternehmer, die eine anspruchsvolle und unabhängige Alternative zur Bankberatung vorziehen.

Mit dem Certified Financial Planner (CFP), dem European Financial Advisor (EFA), als Mitglied im Financial Planning Standards Board Deutschland e.V. und Geprüfter privater Finanzplaner nach DIN ISO 22222 wird der weltweit höchste Qualifizierungsstandard in der Privatkundenberatung umgesetzt und die entsprechend elitären Gütesiegel geführt. Die zaldor GmbH verfolgt höchste Qualitätsansprüche an Beratung, Methodik, Service und Produktauswahl. Dank der uneingeschränkten Unabhängigkeit und Neutralität erhalten die Kunden Zugriff auf die leistungsstärksten Anbieter von Finanzprodukten und eigene Lösungsmodelle, z.B. im Wertpapierbereich.

Als CFP verfolgen wir das Ziel, unsere Kunden möglichst ganzheitlich und nachhaltig im Financial Planning-Mandat zu beraten, vergleichbar einer gewachsen Hausarztbeziehung. Wir bieten unsere Expertise jedoch auch für Einzelfalllösungen und Situationsanalysen an und wollen damit flexibel auf die Kundenbedürfnisse eingehen können. Wir verfolgen mit jedem Kunden eine möglichst langfristige Kundenbindung und bieten dafür nachhaltige Anlageergebnisse, verlässliche finanzielle Planungsgrundlagen, höchste Integrität und Vertraulichkeit.

Weitere Informationen erhalten Sie unter: www.zaldor.de

Kontakt:

Jörg Haldorn, CFP

Geschäftsführer

Certified Financial Planner

Geprüfter privater Finanzplaner nach DIN ISO 22222

Finanzökonom (EBS)

Diplom-Betriebswirt

Tel.: 06192 – 977 603

Fax: 06192 – 977 602

Email: haldorn@zaldor.de

{kind=link}