Hofheim am Taunus, den 24.02.2022 – Die Preise sind in Deutschland im Dezember und Januar zum Vorjahr um jeweils etwa +5 Prozent gestiegen. In den USA liegt die Preissteigerung bei +7,5 Prozent in 2021. Nur einmal angenommen, diese Dynamik würde bei uns über vier Jahre so fortbestehen, dann würden wir einen Konsumverzicht von etwa 20 Prozent üben müssen. Da gibt es gewiss freudvollere Übungen! „Dann am besten doch gleich alles auf den Kopf hauen!“, mag jenem mit hoher Zeitpräfenz in den Sinn kommen. Wer das anders lösen möchte, der sucht nach geeigneten Gegenmaßnahmen. Für die passende Reaktion auf dieses Umfeld ist es zudem wichtig, die Ausgangslage richtig einzuschätzen. Lassen Sie uns nun nach Ursachen und zielgerichteten Maßnahmen suchen.

Nur unzureichend erfasst: das vorherrschende Teuerungsphänomen

Vieles, was man seit einer Weile an vermeintlichen Analysen oder Kommentaren zu lesen bekommt, erscheint mir recht detailfrei und oberflächlich. Ein häufig zu hörender Tenor lautet, dass es ganz klassisch um „Inflation“ ginge. Es ist das Preisresultat einer Geldmengenausweitung, die über eine Ausweitung der Gütermenge hinausschießt. Andere Beiträge beschränken sich auf die bloße Betrachtung der Preissteigerungsrate (auch „Inflationsrate“ genannt), ohne sich irgendwelche Mengenverhältnisse anzuschauen.

Höhere Zinsen und eine Reduktion der Primärgeldmenge werden jedenfalls auch diesmal als probates Mittel betrachtet, um diese „Inflation“ wieder zu senken. Nach meinem Dafürhalten stellt das eine gefährliche Falschbehandlung dar, der eine Fehldiagnose zugrunde liegt. Das ist vergleichbar mit einem Patienten, der ein stark blutdrucksenkendes Medikament vom Arzt verschrieben bekommt, obwohl er unter viel zu niedrigerem Blutdruck leidet.

Ursache dieser Fehldiagnose ist, dass die gängigen Messinstrumente und Untersuchungsmethoden nicht oder nur begrenzt in der Lage sind, die Teuerungsursache richtig zu orten. Das beginnt bei dem Maß der Preissteigerungsrate. Sie misst lediglich die Preisänderung eines recht statischen fiktiven Warenkorbs, bzw. der in ihm enthaltenen Produkte und Dienstleistungen. Umgesetzte Mengenveränderungen im Wirtschaftsgeschehen kommen dabei viel zu kurz. Gibt es zu gewissen Gütern in einer Periode gar keine Umsätze, so werden die Preise der Vorperioden fortgeschrieben. Sie werden gleich anhand einiger Beispiele erkennen, dass diese Vereinfachungen in außerordentlichen Situationen, wie einem temporären Stilllegen von Teilen der Wirtschaft, zu falschen Rückschlüssen führt.

Durch die Schließungen gehen Sie nicht mehr essen, ins Kino oder zur Körperpflege und der Urlaub wird verschoben. Für all diese Dienstleistungen kommt gar kein Preis zustande. Sie verlagern Ihren Konsum und entscheiden sich stattdessen für ein neues Möbelstück, einen Umbau am Eigenheim oder bestellen sich ein Elektrofahrzeug. Die Nachfrage verschiebt sich somit strukturell von Dienstleistungen zu Waren. Hier gibt es Nullumsätze und gar keine Preise mehr, dort entsteht plötzlich Nachfrageüberhang, Engpass und somit Teuerung. Die Teuerung wird von der Preissteigerungsrate erfasst, die fehlenden Preise werden ersetzt durch Preisfortschreibung aus der Vorperiode.

Die Lockdowns hatten weitere spezifische Folgen, die von einem Maßstab, wie der Inflationsrate nicht erfassbar sind. Der Preis von Kupfer etwa schießt in die Höhe, da Kupferminen wegen COVID geschlossen sind, was zur Verteuerung von kupferhaltigen Endprodukten führt. Große Häfen in China stehen wiederholt still, was die Versorgung mit Vor- und Endprodukten verknappt und somit verteuert. Aufgestaute Sendungen treffen dann gleichzeitig in den Zielhäfen ein, was dort zu immensen Staus und weiteren Zeitverzögerungen führt. Wichtige Vorprodukte, wie Prozessoren, fehlen, Produktionen stehen still, Geschäfte sind getätigt, können aber nicht abgewickelt werden.

All diese und viele weitere mögliche Beispiele zeigen die Ursachen einer Mangelteuerung aus den COVID-Schließungen, deren deflationäre Effekte für die Wirtschaft zugleich nur unzureichend erfasst werden. Das ist der Grund dafür, dass viele Analysen derzeit meines Erachtens nicht richtig sind, die nun eine restriktivere Geldpolitik einfordern. Denn die immensen Störungen in Produktionen und Lieferketten sowie die strukturellen Schäden, gerade im Dienstleistungsbereich, wirken weiter fort und bauen sich nur ganz allmählich ab.

Das Geld jetzt zu verknappen, löst keines dieser Probleme, kann hingegen aber gefährlich wirken für die weitere wirtschaftliche Erholung. Denn man bewirkt damit, dass der Angebotsknappheit eine verringerte Nachfrage gegenübergestellt wird. So tritt der Mangel zwar weniger in Erscheinung, der Nachfrageüberhang und somit die Preise sinken. Ob man in diesem Umfeld aber wirklich das Risiko einer neuerlichen Rezession als Preis für eine Dämpfung der Teuerung eingehen will?

Exkurs „das richtige Maß“

Dieser Exkurs ist für die kritischen Leser oder Fatalisten unter Ihnen gedacht, die in diesem außerordentlichen Lockdown-Fall keine Möglichkeit einer besseren Analyse der Umfeldbedingungen sehen und zugleich interessiert sind an einer Portion Theorie. Trifft das auf Sie nicht zu, können Sie diesen Abschnitt getrost überspringen.

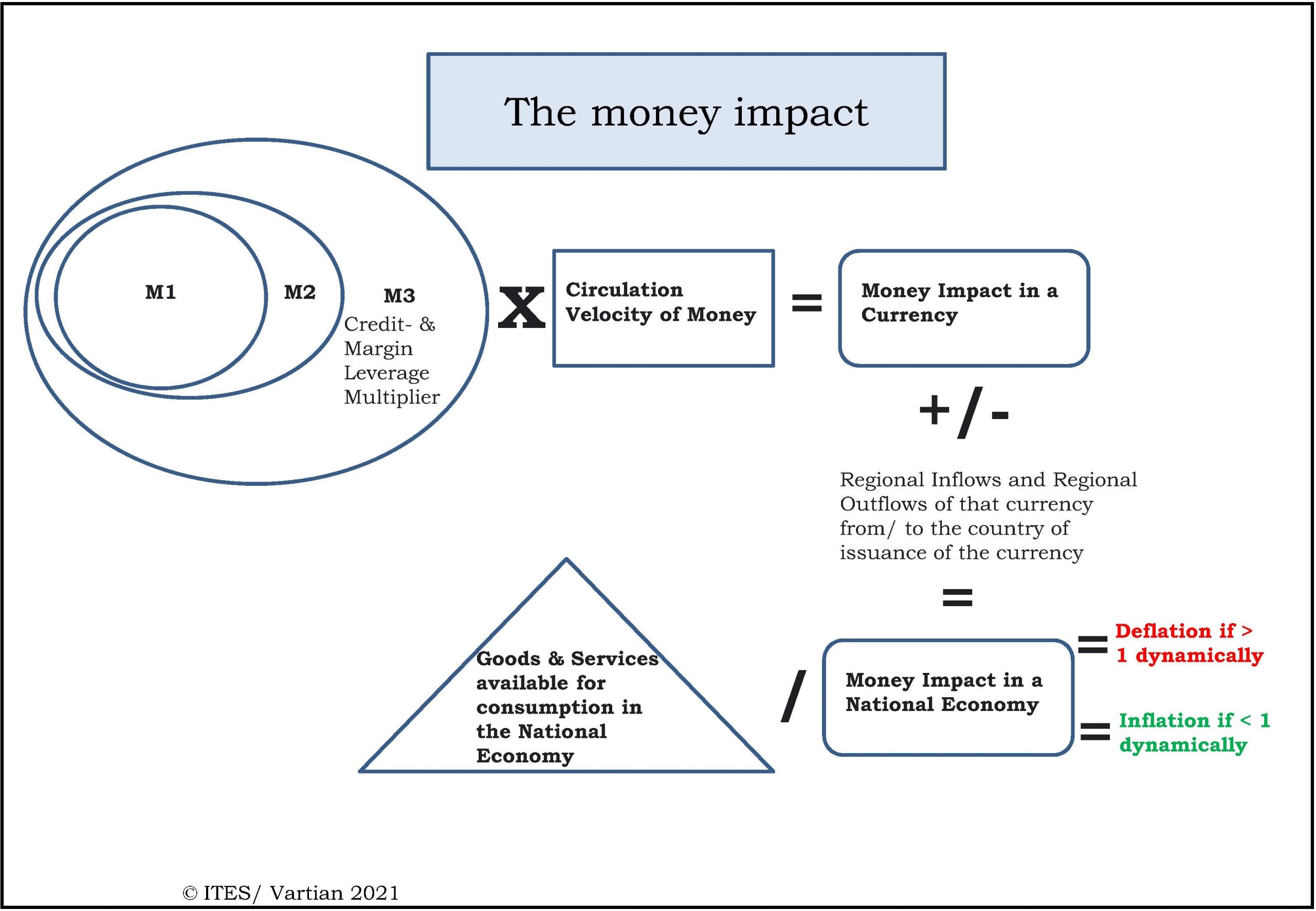

Abbildung 1 enthält die methodisch präzise dynamische Berechnungsmethode des Teuerungsphänomens. Ich möchte die Erklärung recht schnörkellos halten: M1 ist die von einer Zentralbank bereitgestellt Primärgeldmenge in einem Währungsraum. Im Geschäftsbankensystem erfährt sie eine x-fache Vervielfachung über diverse Kreditkonstrukte. Das Geld, das nicht ins Ausland fließt, etwa per Investitionen, zirkuliert nun im Währungsraum mit ganz unterschiedlicher Umlaufgeschwindigkeit. Bis hierher definieren wir die Geldwirkung, also wie viel Geldeinheiten in einer Periode Verwendung gefunden haben.

Dagegen stehen dann die in derselben Periode zur Verfügung gestandenen Produkte und Dienstleistungen im selben Wirtschaftsraum. Die Relation der Veränderung der bereitstehenden Gütermenge zur Veränderung der verwendeten Geldeinheiten von einer zur nächsten Periode misst dann dynamisch die Deflation oder Inflation. Nur nach dieser Rechnung sind zielführende Empfehlungen zur Geldpolitik erlaubt.

Diesen wissenschaftlichen Ansprüchen gerecht werdende dynamische Datenanalysen der Absatzmengen- und Preisveränderungen im Verlauf der zurückliegenden Monate, die eben auch die lehrbuchfernen Auswirkungen der Lockdowns berücksichtigen, bestätigen auch für die zweite Jahreshälfte 2021 eindeutig das Vorliegen einer Mangelteuerung.

Aspekte zukünftiger Teuerung

Da ich gar kein Freund vollmundiger Prognosen zu zukünftig Ungewissem bin, möchte ich an dieser Stelle lediglich Aspekte aufführen, die den Gang der Teuerung beeinflussen werden. Sie lassen zumindest vermuten, dass uns höhere Teuerungsraten durchaus längere Zeit begleiten könnten und verdeutlichen, wie wichtig es für jeden von uns ist, über geeignete Maßnahmen zum Erhalt der eigenen Kaufkraft nachzudenken.

Die Ursachen des lockdownbedingten Angebotsmangels bzw. der Mangelteuerung werden nach und nach zurückgehen. Angebotsknappheiten, die bereits vor Corona existierten und zum Beispiel im Baugewerbe zu sehen sind, betrifft das erst einmal nicht.

Die jüngsten Daten aus den USA zeigen, dass erst jetzt die Geldumlaufgeschwindigkeit merklich zunimmt. Der in vielen Publikationen beschworene rein monetäre Teuerungseffekt gewinnt damit auch erst jetzt an Gewicht, denn dieser ist für die Preise viel bedeutsamer als die bereitgestellte Primärgeldmenge. Demgegenüber stehen die bereits erheblich gestiegenen US-Kapitalmarktzinsen und ein nachlassender Primärgeldersatz, die diesen Effekt dämpfen. Es wird sich erst noch zeigen müssen, ob ein Geldüberhang wirklich ein Kerntreiber für Teuerung werden wird.

Ende diesen Jahres beginnen bei uns in Deutschland die Verhandlungsrunden der Gewerkschaften. Zu vermuten ist, dass die derzeitige Teuerung zu deutlich höheren Lohnabschlüssen führen wird, was die Teuerung weiter unterstützt.

Zwei weitere gewichtige Entwicklungen fördern ebenfalls eine erhöhte Teuerung. Die teils massiven negativen Auswirkungen der Lieferkettenunterbrechungen motivieren zu einer De-Globalisierung in den Produktionsprozessen. Teile werden zunehmend teurer vor der eigenen Haustür produziert, statt in Fernost. Und nicht zu vergessen ist die politisch vorangetriebene Dekarbonisierung der (Wirtschafts-)Welt, auch „Green-Inflation“ genannt, die schon jetzt unsere Energiepreise in die Höhe katapultiert. Dieser Umstand wird uns zumindest erhalten bleiben und aktuell flankiert von einem starken Anstieg des Ölpreises von etwa +60 Prozent zum Vorjahr. Unsere Abhängigkeit vom russischen Gas und der eskalierte Konflikt mit dem Kreml werden voraussichtlich einen zusätzlichen Teuerungsbeitrag hinterlassen.

Der eigene Werkzeugkasten gegen die Teuerung ist gefragt!

Die Ursachen dieser vorherrschenden Teuerung hat der Chef der US-Notenbank Fed Jerome Powell wiederholt höchstselbst als „vorübergehenden Angebotsmangel“ geortet.

Für die Reparatur einer Mangelteuerung hat eine Zentralbank, wie die Fed, kein wirklich geeignetes Werkzeug im Kasten. Aber sie hat ein Werkzeug im Kasten, das sie nun doch anwenden möchte: restriktive Geldpolitik mit Leitzinserhöhungen in mehreren Schritten und Geldmengenverknappung. Offenbar wurde der Druck auf die Fed seit November von irgendwoher zu groß, so dass man sich dazu entschlossen sah, dieses Werkzeug in die Hand nehmen zu wollen. Bleibt zu hoffen, dass Geldumlaufgeschwindigkeit und Kreditmultiplikator diese Geldpolitik einigermaßen kompensieren werden. Andernfalls kann das für den US-Dollar sehr ungut enden, wenn Investoren dem dann zunehmend deflationären US-Dollar-Wirtschaftsraum scharenweise den Rücken zuwenden. Spätestens dann wird ein Umdenken in der Fed einsetzen.

Für mich steht außer Frage: die Mittel der Zentralbanken, um diese spezifische Teuerung einzudämmen, sind stark begrenzt. Der Einsatz jener Mittel, die man hat, kann zudem nur sehr vorsichtig erfolgen, will man keine Kollateralschäden herbeiführen, die die Schäden dieser schmerzlichen Teuerung übersteigen.

Wir sind im Ergebnis einmal mehr selbst gefragt, mit Geschick und Weitblick für unser eigenes Wohlergehen proaktiv zu handeln.

Eine ganz aktuelle Gelegenheit

Allein der Vollständigkeit halber muss ich das folgende Mantra wiederholen: „Es sollte jedem darum gehen, eine stabile strategische Vermögensstruktur zu pflegen, die mit solchen Entwicklungen einigermaßen zurechtkommt.“ Das Geldhorten auf dem prall gefüllten Konto mit Zinsen nahe bis knapp unter Null ist jedenfalls nicht Teil dieser Lösung! Zu einer solch robusten Vermögensstruktur gehören hingegen unter anderem die richtigen Immobilienanlagen, Edelmetalle und ein ausbalanciertes Wertpapier-Portfolio – das Ganze gut durchdacht und individuell wohl dosiert. Neben dieser strategischen Aufgabe, sollte man unbedingt auch taktisch gewillt sein, lukrative Gelegenheiten flexibel wahrzunehmen. Eine solche bietet sich gerade am Aktienmarkt.

Vor allem die Ankündigungen eines erheblich restriktiveren geldpolitischen Kurses der Fed haben ein ordentliches bärisches Knurren verursacht. Der Index S&P 500, als repräsentatives Aushängeschild der US-Wirtschaft, korrigierte in der Spitze um -14 Prozent. Technologieaktien des NASDAQ 100 rutschten um -22 Prozent ab (Stand 24.02.2022). Die sich seit November teils merklich widersprechenden Verlautbarungen des Fed-Gremiums lassen uns aber über den genauen Kurs bedauerlicherweise weiterhin im Ungewissen und ergeben, neben den hinzugekommenen geopolitischen Spannungen, eine höhere Schwankung am Markt. Eine Kehrtwende oder zumindest eine Richtungsänderung der Fed ist aus eben genannten Gründen jederzeit möglich.

Was wir im Ergebnis dessen vorfinden, sind gewisse Wachstumsaktien, die schon jetzt fundamental bewertet gute Einstiegsmomente bieten. Diese Werte litten durch den Discounted-Cashflow der Kursbewertung besonders stark unter den stramm anziehenden Kapitalmarktzinsen. Andererseits werden ihre unmittelbaren Gewinnperspektiven durch den Zinsanstieg nur vergleichsweise geringfügig tangiert. Und gerade diejenigen Unternehmen, die schon heute profitabel sind, weil sie über eine äußerst stabile Wettbewerbsposition verfügen, werden wohl am wenigsten mit einer nachhaltig erhöhten Teuerung zu kämpfen haben. Sie verfügen über ausreichend Marge und eine gewisse Preisfestsetzungsmacht. Solche Titel gibt es jetzt wieder zu attraktiven Preisen zu haben.

Fazit

Ich bin überzeugt davon, dass ein solches Aktieninvestment in den nächsten Wochen die beste taktische Option ist, um mit passender Dosierung für das Szenario erhöhter Teuerung vorzusorgen. In Zeiten wie diesen, in denen wir in unserer Währung keinen (risikofreien) Zins mehr bekommen, sollten Sie vor Kurskorrekturen nicht ängstlich zurückschrecken, sondern sich diese mit Sorgfalt und Augenmaß zunutze machen. Solche Maßnahmen, in einer ohnehin robusten Vermögensstruktur, vervollständigen die Voraussetzung für zukünftigen Wohlstand.

Ihr Jörg Haldorn, CFP, EFA

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}