Hofheim am Taunus, den 13.01.2023 – Wenn es dieser Tage ums Geld geht, dreht sich alles um das beherrschende Thema der Teuerung, im Volksmund „Inflation“ genannt. Eine tückische Sache dieser Wohlstandsverlust bei konstantem Kontostand. Wir hatten das Thema wiederholt ausgeleuchtet. Da es die Kapitalmärkte sowohl im abgelaufenen, als auch im vor uns liegenden Jahr in seinem Bann hält, schauen wir aber noch einmal hin und zeigen mit welcher Mechanik Teuerung und Zins auf die Anlageklassen wirken. Wir schärfen so ein elementares Marktverständnis für die eigene Vermögenssicherung und den Blick auf das Geschehen im neuen Jahr. Bleiben Sie also gedanklich bei mir.

Quelle des Teuerungsproblems

Die Ursachen der gegenwärtigen Teuerung waren bereits Thema vergangener Kommentare. Hier nur noch einmal in Kurzform fürs Protokoll: Diese „Inflation“ ist keine Inflation! Inflation ist, korrekt definiert, das Ergebnis einer die Wirtschaft stimulierender Geldmengenausweitung, die über die erzeugte Gütermengenausweitung hinausgeht. Das damit zu viel zur Verfügung stehende Geld im Kreislauf führt zum Preisauftrieb. Die Zentralbanken können durch Maßnahmen der Geldverknappung diesen Effekt wieder einbremsen.

Die aktuelle „Inflation“ ist vielmehr eine Mangelteuerung, die bedingt ist durch Güterknappheit auf der Angebotsseite. Ursächlich hierfür sind die diversen globalen Lockdown-Maßnahmen und daraus resultierende Lieferkettenprobleme in einer höchst arbeitsteiligen Welt. Sollte Ihnen eine wissenschaftlich brauchbare Studie vorliegen, welche die pandemische Vorteilhaftigkeit des Lockdownens belegt, so wäre ich daran sehr interessiert. Mir liegen leider nur Analysen mit gegenteiligem Befund vor.

Dieser politisch bedingte Angebotsschock wird nun noch ergänzt durch einen zweiten empfindlichen Angebotsschock bei Energie, durch Sanktionen auf russische Exporte. Mit Blick auf die faktischen Entwicklungen des Rubels und der russischen Leistungsbilanz, muss man hier leider konstatieren: auch diese Mittel verfehlten bislang in Gänze ihr originäres Ziel! Aber sie liefern uns, als Doppel-Angebotsschock in kurzer Folge, diese schwer verdauliche Teuerung von +8 Prozent im 2022er Durchschnitt. Ja, die Geldmengenwirkung tut ihr Übriges dazu, ist aber nicht Kern dieser Teuerung.

Impulsgeber US-Staatsanleihe

Wir richten den Scheinwerfer auf die USA und zoomen die US-Staatsanleihen heran. Denn die Weltleitwährung US-Dollar, die mit Abstand größte Marktkapitalisierung und die US-Staatsanleihe als Kernelement dieses globalen Finanz- bzw. Geldsystems strahlen auf die globalen Märkte aus.

Vorweg aber zur Stellung der US-Staatsanleihe im Finanzsystem. Ihre Rückzahlung gilt als sicher. Und dieses Dogma des Vertrauens macht sie zum Fundament des Schuldgeldsystems, in dem Geld durch neuen Kredit entsteht. Die Finanzmarktregulierung sieht in der Staatsanleihe den Inbegriff höchster Sicherheit. Banken bekommen etwa für die Hinterlegung bei der Zentralbank einen Kredit in voller Höhe des Anleihewerts. Die Verzinsung einer z.B. 10jährigen Staatsanleihe bildet zudem einen wichtigen Referenzwert im Markt der Schuldverschreibungen. Gläubiger verlangen für Kredite an Unternehmen, je nach deren Bonität, einen Risikoaufschlag zu diesem Referenzzins. Die Zinskosten einer Investition, deren (fehlende) Rentabilität und schließlich der Umfang unternehmerischer Aktivität hängen somit wesentlich am Referenzzins der Staatsanleihe.

Die Kurse der Staatsanleihen fallen, wenn sie verstärkt verkauft statt gekauft werden. Ein fallender Kurs der Staatsanleihe ergibt dann automatisch für einen Käufer eine höhere Verzinsung bis zur Endfälligkeit. Denn die Anleihe ist bei konstantem Zinskupon günstiger zu haben. Der Kurs der Anleihe auf der einen und ihre Rendite (Verzinsung) auf der anderen Seite verlaufen also invers zueinander. Bei fallenden Anleihekursen verteuert sich zugleich der Referenzzins für alle neuen Kredite bzw. Schuldverschreibungen am Markt. Das soll nun aber reichen, um die Staatsanleihe zu beschreiben.

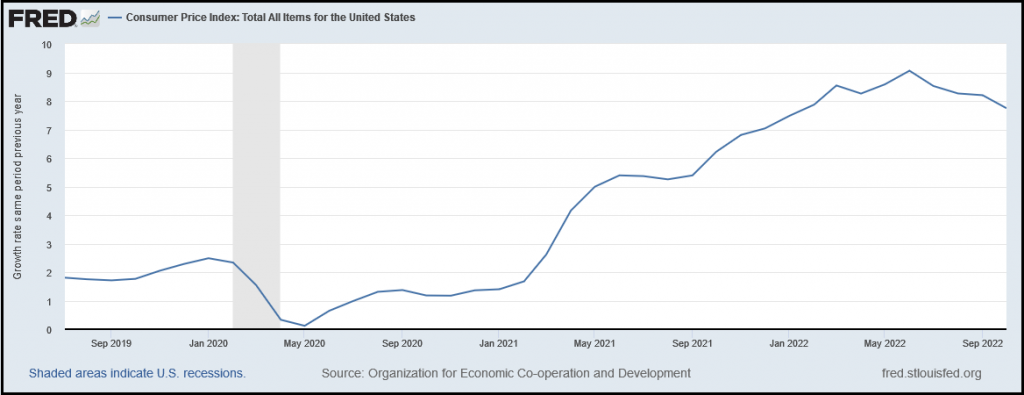

Zurück zum Kernproblem der Teuerung. Der US-Konsumentenpreisindex (Monatsrate zum Vorjahr) in Abbildung 1 zeigt uns, wie sich die Mangelteuerung durch die Lockdowns im Zeitverlauf ab Mai 2020 aufgebaut hat.

Im Laufe des Jahres 2021 strahlte die zunehmende Mangelteuerung zwar auf den Kapitalmarkt aus, führte aber selbst bei den Anleihekursen bis zum Jahresende per Saldo zu keinen nennenswerten Kursverlusten. Der Referenzzins einer 10jährigen Staatsanleihe stand im November 2021 auf Vor-COVID-Niveau bei +1,8 Prozent.

Es herrschte relative Ruhe. Ein wesentlicher Grund dafür war auch, dass die Fed die Ursache als vorübergehendes Teuerungsphänomen durch Angebotsmangel richtig benannte und geldpolitisch nicht restriktiv wurde. Doch etwa zum Jahreswechsel 2022 riss der Geduldsfaden. Angebotsmangel und Teuerung bestanden weiter fort, auch weil China den Lockdown-Modus nicht verlassen wollte. So kam es dann doch zur Kampfansage der Zentralbank Fed gegen die, den Geldwert angreifende, Teuerung. „Geld(ausweitungs)verknappung gegen die Inflation!“ lautet nach wie vor der Schlachtruf der Geldwächter. Umgesetzt wird er mittels Stopp der Staatsanleihenkäufe, (Ankündigungen zu) deren Abverkauf aus dem Bestand und Leitzinserhöhungen. Bedauerlicherweise ist der „Feind“ ein anderer, heißt „Mangelteuerung“ und dieser Feldzug droht so unnötige Kollateralschäden zu hinterlassen. Denn die Verknappung des Geldes wirkt eher verstärkend für und nicht gegen die vorherrschende Güterknappheit. Man könnte auch zynisch formulieren: „Ein Feldzug in die Rezession.“

Die Fed, als der gewichtige Staatsschuldenfinanzier, kündigte somit ihren Abschied von der Käuferseite zu einem Zeitpunkt an, indem der Anleihemarkt bereits unter Druck gekommen war. Der Schaden sollte groß werden! Die Staatsanleihekurse fingen kräftig an zu rutschen. Noch vor der ersten knackigen Leitzinserhöhung Anfang Mai verlor die 10jährige etwa -10 Prozent. Bis Oktober summierten sich die Kursverluste des Jahres auf -20 Prozent, bis der Kurs dieser Wertpapiere an einer ganz markanten langfristigen Kursmarke zu drehen begann.

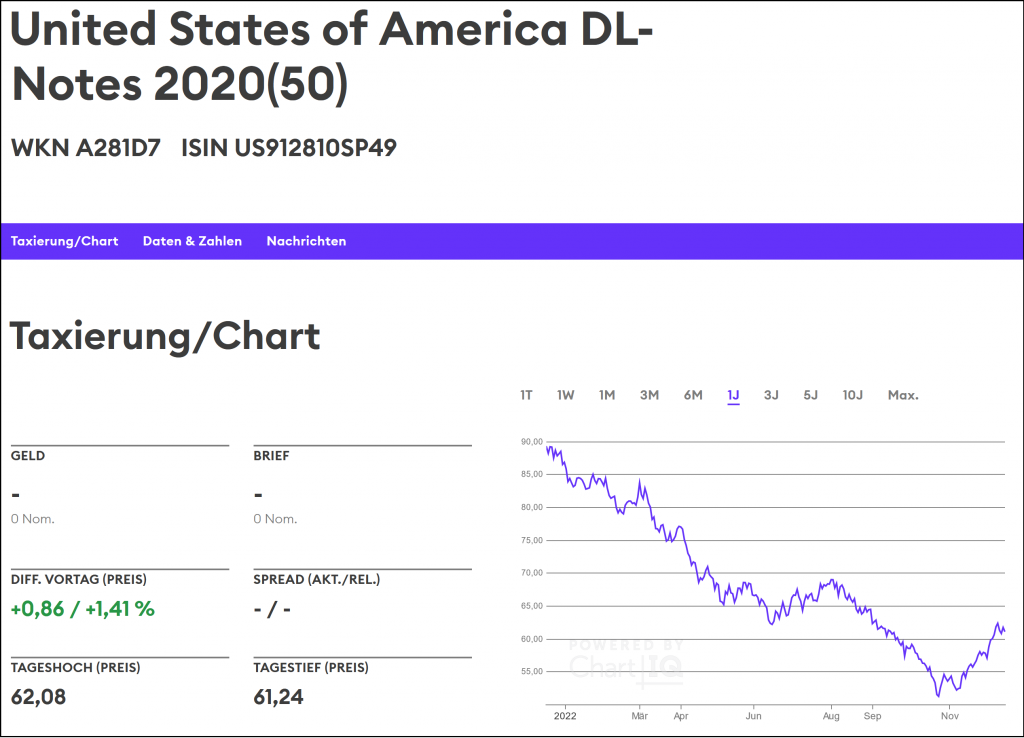

Im Übrigen büßte die 30jähige US-Staatsanleihe sogar -40 Prozent ihres Kurswertes ein (siehe Abbildung 2). Das deutsche Pendant, die Bund30, verlor über -50 Prozent an Wert. Die Staatsanleihe als Inbegriff der Sicherheit? Fragen Sie mal einen defensiven, sehr sicherheitsorientierten Anleger, wie einen Pensionskassenmanager, dessen Portfolio voll ist mit solchen Anleihen, wie zufrieden er mit dem Jahr 2022 ist. Im Übrigen zogen diese Entwicklungen den kompletten Anleihemarkt mit sich nach unten.

Wie beschrieben, ergibt sich aus solchen Kursbewegungen ein kräftiger Anstieg der Kapitalmarktzinsen, und zwar auf über +3 Prozent bis Anfang Mai und über +4,3 Prozent im Oktober. Mit den Erhöhungen der Leitzinsen, den Zinssätzen für kurzfristige Ausleihungen, trottete die Zentralbank förmlich hinterher. Zum Jahresbeginn lagen sie noch bei null Prozent, bis Mai im Band zwischen +0,25 und +0,5 Prozent, um dann doch mit rasantem Tempo auf +4,5 Prozent im Oktober hochzuschnellen. Das ist eine im historischen Vergleich fulminante Zinsbewegung! Inzwischen liegt dieser Leitzins sogar über dem wieder fallenden 10-Jahreszins der Staatsanleihe von derzeit etwa +3,5 Prozent. Man bezeichnet das als inverse Zinsstruktur, die recht verlässlich eine Rezession ankündigt. Na also, wir sind auf dem gewünschten Pfad! Der geldpolitisch gewollte Nachfrageschock als verzweifelte Antwort auf den politisch gemachten Angebotsschock. Es lebe der Interventionismus!

Mechanik des Zinses

Das Fundament des Geldes, die US-Staatsanleihe, zeigte in Form eines historischen Abverkaufs starke Risse. Das gilt unisono für die Bilanzen der zahlreichen sicherheitsorientierter Anleger dieser Schuldpapiere. Verstärkt wurde dieser Vertrauensverlust durch das Einfrieren russischer Vermögenswerte durch die US-Administration. Andere große US-Gläubiger außerhalb des britisch-amerikanischen Blocks, wie Saudi Arabien oder China, zogen sich als Schuldenfinanziers der USA zurück.

Der damit verbundene US-Zinsanstieg hinterlässt ordentlich Druck in der Realwirtschaft. Ein US-amerikanischer Immobilienkäufer zahlt weiterhin fast 7 Prozent Zinsen für ein 10jähiges Hypothekendarlehen. Investitionskredite für Unternehmen liegen in der Breite bei deutlich über 5 Prozent. Dieser Zinsanstieg reduziert die Nachfrage nach Geld, führt zu weniger Investitionen und somit nachlassender gesamtwirtschaftlicher Nachfrage nach Gütern und Leistungen. In den nächsten Wochen wird zu beobachten sein, ob daraus eine Rezession entsteht. Die Wahrscheinlichkeit dafür liegt bei deutlich über 50 Prozent.

Kommen wir bei der Bewertung der Zinsmechanik zurück zu den Anlageklassen der Kapitalmärkte. Die Anleihen, als größte Anlageklasse der Welt, haben wir abgearbeitet. Im Folgenden streifen wir einige Sachwerte, die für Sie erfahrungsgemäß von größtem Interesse sind, und starten beim Gold. Ich bezeichne diese Kapitel als Exkurse, die Sie mangels Interesse oder zur Kürzung Ihrer Lesezeit guten Gewissens auch überspringen können.

Exkurs Gold: ein zartes Schimmern

Gold ist (weitestgehend) nicht produktiv und wirft keine (Zins)Erträge ab. Steigende Zinsen wirken zunächst negativ auf den Goldpreis, denn alternative verzinsliche Anlagen werden relativ attraktiver zum Gold. Aber auch nur dann, wenn die reale Verzinsung (Zins abzüglich Inflationsrate) zunimmt. Im Angesicht der deutlich höheren Inflationsrate konnte der Zinsanstieg dem Goldpreis in 2022 nicht viel anhaben. Profitieren konnte das Gold von dem Umstand, dass der sichere Hafen der Staatsanleihe zunehmend zum gefährlichen Gewässer wurde. Die Sicherheit des Goldes, als finales, schuldfreies Geld ohne Ausfallrisiko, zog verstärkt das Anlegerinteresse auf sich.

Insgesamt beendete Gold das Jahr, im US-Dollar gemessen, etwa auf Vorjahresschlussniveau und war damit noch ein Gewinner in einem für alle Anlageklassen überaus schwierigen, weil deflationären monetären Umfeld. In deflationären Phasen, wie eben in 2022, gewinnt keine Anlageklasse gegen die Weltleitwährung. Denn das Verknappen von Liquidität (Geld) wirkt auf die Anlageklassen am Kapitalmarkt wie auf einen in Formgebung und Gewicht wohl diversifizierten Gummientenschwarm auf der Badewasseroberfläche: alles sinkt! Bedeutet für die tatsächliche Erfolgsmessung der Anlageklassen: die X-Achse wird nach unten abgesenkt.

Exkurs Geld: zwei ganz unterschiedliche Ebenen der Bewertung

Wenn wir schon gerade gedanklich beim finalen Geld waren, lassen Sie uns gleich zum vorläufigen Geld kommen. Der US-Dollar war in nominaler oberflächlicher Betrachtung der Gewinner des Jahres. Für uns Euro-Investoren konnte er bis Anfang November mit einem Plus von 18 Prozent zum Euro einen guten Teil der Verluste in USD-Anlagen abfedern. In zeitlichem Zusammenhang mit wieder sinkenden US-Kapitalmarktzinsen ist dieser schützende Mechanismus seit Anfang November gebrochen.

In qualitativer und genauerer Analyse hat der US-Dollar in 2022 hingegen die gleichen Risse erfahren müssen, wie seine Gegenbuchung, die US-Staatsanleihe. Denn wie ist es um die Sicherheit eines Schuldgeldes bestellt, dessen Fundament derart an Nachfrage und Wert einbüßen aber noch vor dem Einsturz bewahrt werden konnte? Diese Frage stellten sich kritische professionelle Investoren zunehmend im Verlauf des Jahres und reduzierten in der Folge ihre USD-Kontobestände. Vergessen Sie bitte nicht, dass unser Geld, ob Euro oder US-Dollar, nicht mehr ist als eine Forderung gegen die Bank.

Exkurs Aktien: Marktentwicklung als Funktion der Kapitalmarktzinsen

Der beschriebene Zinseffekt war der prägende Taktgeber für den Aktienmarkt in 2022. Alle anderen Einflussfaktoren hatten längst nicht diesen Einfluss. Abgesehen von wenigen Ausnahmen, wusste man mit Blick auf die tägliche Veränderungsrate der Kapitalmarktzinsen zugleich über die Bewegungsrichtung des Aktienmarktes Bescheid. Kurs der 10jährigen US-Staatsanleihe runter bzw. ihre Rendite hoch, hieß Aktienkurse runter – und umgekehrt. Per Jahressaldo steht für den US-amerikanischen Leitindex S&P 500 ein Minus von 20 Prozent.

Zunächst müsste man erwarten, dass primär die Aktienkurse jener Unternehmen am meisten gelitten haben, deren Geschäftsmodelle auch am stärksten mit der hohen Teuerung und den gestiegenen Zinskosten konfrontiert waren. Doch das Gegenteil war der Fall! Wachstumsaktien, wie Alphabet oder Microsoft, die vor Eigenkapital und Gewinnmargen nur so strotzen, gehörten zu den größten Kursverlierern. Scheinbar absurd, doch die Aktienkurse sind eben eine Funktion des Kapitalmarktzinses. Denn der Kapitalmarktzins diskontiert die zukünftigen Gewinne und bestimmt so den fairen Wert einer Aktie heute. Bei niedrigem Zins sind die zukünftigen Gewinne heute mehr wert und der Aktienkurs steht höher. Das gilt in allererster Linie für Aktien, in denen auch zuhauf Anleger mit Leverage (auf Kredit) investiert sind – und das sind eben vorwiegend jene Wachstumsunternehmen.

Exkurs Immobilien: unter Liquiditätsentzug

Wie der Aktien-, so ist auch der Immobilienmarkt ein weites Feld an Investitionsmöglichkeiten. Im Rahmen dieses Formats können wir daher nur recht allgemein zusammenfassen. Bei Immobilien, als äußerst kapitalintensiver Anlageform, hat die Verteuerung des Kredits durch gestiegene Markt- und Leitzinsen eine überaus bedeutende Wirkung auf die Preisentwicklung. Höhere Zinsen schmälern die Rentabilität von Projekten und verlangen dem Investor mehr Liquidität ab. In sämtlichen Marktsegmenten sind dadurch zahlreiche potentielle Käufer aus dem Markt ausgeschieden. Das Transaktionsvolumen hat sich merklich verkleinert, anstatt dass die Preise in der Breite bislang empfindlich gesunken sind.

Wie bei der Aktie, zeigt sich jetzt mehr denn je der innere Wert der einzelnen Immobilie. Wie stark ist die menschliche Nachfrage, die ihr entgegengebracht wird? Coca Cola konnte die stark gestiegenen Kosten ohne Umsatzeinbußen durch Preissteigerung vollends an den Käufer weitergeben. Die Aktie stieg im letzten Jahr um +5 Prozent. Lässt sich die konkrete Immobilie beliebig substituieren oder ist sie am Standort so knapp, dass auch sie weiterhin nachgefragt wird – trotz gestiegener Kosten und ggf. inflationsindexierter Miete? Das ist nur im Einzelfall zu beurteilen. Doch der Druck auf ein Immobilieninvestment, auch im Segment der Wohnimmobilien, ist ungleich größer geworden. Die Spreu trennt sich vom Weizen.

Ausblick

Die US-Teuerungsraten sind seit Juni 2022 im Fallen begriffen. Die Abwärtstendenz würde man sich noch steiler wünschen, denn die Zentralbank will diese Dynamik noch ausgeprägter und nachhaltiger vorfinden, um den Zinsgriff zu lockern. Eine abermalige US-Leitzinserhöhung auf 5 Prozent wird weiterhin als wahrscheinlich angesehen. Möglicherweise geht es in 2023 aber dann wieder schneller zinsabwärts, als es der Konsens aktuell vermutet. Das wird in erster Linie von der Entwicklung der Inflationsrate abhängen. Sollten die Chinesen ihren kürzlich vollzogenen Richtungswechsel beibehalten und das Lockdownen nachhaltig unterlassen, wird das einen überaus positiven Einfluss auf die Raten haben.

Möglicherweise werden auch die konjunkturellen Kollateralschäden dieser Geldpolitik schneller als gedacht zu einer Kehrtwende führen. Bei zu langem Verharren auf diesem Zinsniveau droht uns sonst deflationäres Ungemach. Bestes Beispiel hierfür wäre der Immobilienmarkt. Insgesamt hoffen wir also auf eine eher weiche Landung der Wirtschaft auf diese Nachfrageschock produzierende Geldpolitik.

Gründe zur Hoffnung sind also vorhanden, dass der Würgegriff der Zinsen auf Wirtschaft und Anlageumfeld nachlassen wird und sich die Rahmenbedingungen in 2023 merklich aufhellen werden. Wieder fallende Zinsen werden jedenfalls zahlreiche Anlageopportunitäten ergeben. Ich denke da unter anderem an die erwähnten zinsabgestraften Aktientitel.

Der rote Faden der Anlagestrategie sollte deshalb weiterhin wie folgt gespannt sein: gut strukturierte internationale Portfolios und Fokus auf Sachwerte mit hohem inneren Wert, im Wertpapierbereich risikogemanagt in flexibler Form, nur gute Bonitäten bei Zinsanlagen und größere Geldbestände sind nur taktisch/ vorübergehend zu halten.

Falsch ist und bleibt der Fokus auf Festzinsanlagen, denn sie werden unter Berücksichtigung der Teuerung sicher in den realen Verlust führen.

Ihr Jörg Haldorn, CFP, EFA

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}