Sehr geehrte Leserin, sehr geehrter Leser,

zum Anfang des Jahres bietet sich diesmal ein recht ruhiges Bild: Keine akuten geopolitischen Krisenherde, gutlaufende Aktienmärkte, eine anziehende Konjunktur und von Staatsschuldenkrise ist derzeit nicht mehr so viel zu hören. Mit unserem „Jahresauftakt-Kommentar“ möchten wir unsere Meinung abgeben, ob dieses Bild tatsächlich so viel Ruhe ausstrahlt und welche Entwicklungen wir für 2014 sehen.

Fokus auf die Staatsfinanzen

Die Triebfeder aller Börsenentwicklungen sehen wir weiterhin in der weltweit ultralockeren Geld-politik. Wir erleben die extremste Geldpolitik aller Zeiten. Allein die US- und japanische Notenbank kauften in 2013 für über 1,7 Billionen US-Dollar ihre heimischen Staatsanleihen auf. Das wird auch in 2014 verbunden bleiben mit den niedrigsten Zinssätzen der Wirtschaftsgeschichte. Auch wenn die US-Notenbank (Fed) jüngst eine bescheidene Reduktion der Liquiditätszufuhr erklärt hat, so schafft allein die Notenbank Japans (BoJ) Abhilfe. Die von ihr in 2013 gestartete Geldflutung wird in 2014 frisches Geld in Höhe von umgerechnet fast einer Billion US-Dollar erwarten lassen.

Die Triebfeder aller Börsenentwicklungen sehen wir weiterhin in der weltweit ultralockeren Geld-politik. Wir erleben die extremste Geldpolitik aller Zeiten. Allein die US- und japanische Notenbank kauften in 2013 für über 1,7 Billionen US-Dollar ihre heimischen Staatsanleihen auf. Das wird auch in 2014 verbunden bleiben mit den niedrigsten Zinssätzen der Wirtschaftsgeschichte. Auch wenn die US-Notenbank (Fed) jüngst eine bescheidene Reduktion der Liquiditätszufuhr erklärt hat, so schafft allein die Notenbank Japans (BoJ) Abhilfe. Die von ihr in 2013 gestartete Geldflutung wird in 2014 frisches Geld in Höhe von umgerechnet fast einer Billion US-Dollar erwarten lassen.

Die Europäische Zentralbank (EZB) hat ihre Bilanzsumme in 2013 hingegen merklich reduzieren können. Ihr reichte glücklicherweise allein die Ankündigung uneingeschränkter Liquiditätszusagen zur Marktberuhigung und musste die Geldschleusen so erst gar nicht aufdrehen. In diesem Jahr gehen wir von einer Abkehr dieser Konsolidierung aus. Allein der Außenwert des Euro wäre andernfalls zu hoch. Und: Ein mindestens ebenso dringliches Problem stellt sich in der Liquiditätsklemme des südeuro-päischen Mittelstands. Diese Unternehmen sind auf Bankkredit angewiesen, erhalten ihn aber derzeit in viel zu geringem Umfang von den heimischen Banken. Die EZB wird an dieser Stelle gefragt sein.

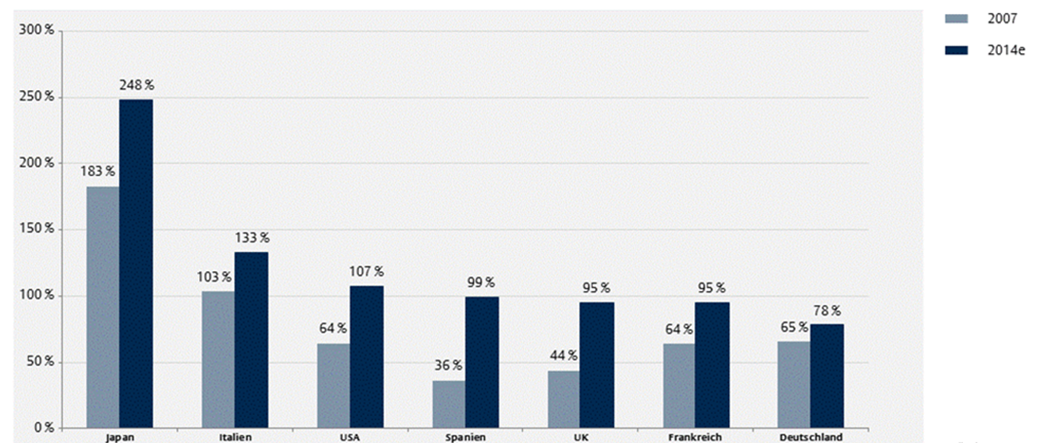

Doch was steckt eigentlich hinter diesem insgesamt monströsen Gelddruckprozess? Es sind letztlich die Entwicklungen der Staatsschulden seit 2007 (siehe Abbildung 1 weiter unten).

Die überall etablierten ungedeckten Geldsysteme, die auf Basis von Schulden und Zinsen „funktionieren“, sind endgültig außer Kontrolle geraten. Es gibt kein Zurück mehr! Ein gesunder Abbau der Schuldenniveaus über Wachstum ist in der westlichen Welt zur Illusion geworden. Früher oder später muss es dafür zu einem „ungesunden“ Schuldenabbau kommen, bei dem im Wesentlichen der Bürger stärker zur Kasse gebeten wird. Dieses Szenario sollte zwingend in der eigenen Vermögens-sicherung berücksichtigt werden!

Derzeit kompensieren noch die Notenbanken diesen Prozess. Sie sind zu riesigen Bad Banks geworden, die ihre heimischen Staatsanleihen aufkaufen, um die Zinsen partout derart niedrig zu halten. Die Schuldenniveaus werden das auch in 2014 zwingend erforderlich machen, soll die staatliche Zahlungs-fähigkeit aufrecht und der nur moderate Wirtschaftsaufschwung am Leben erhalten werden. Es gibt also keine Alternative: Der Tropf bleibt dran – der Patient erst einmal stabil!

Wünschenswert wäre zweifellos, dass der Tropf auf absehbare Zeit abgenommen werden könnte und der Patient gesundet. Das abgelaufene Jahr hat zumindest eine andere positive Erkenntnis gebracht: Wir wissen endgültig um die hohe Achtsamkeit der Notenbanken beim Drehen an der Rollklemme des Tropfs. So wird die US-Notenbank Fed nur mit sehr großer Rücksichtnahme auf Konjunktur-entwicklungen und Marktbefindlichkeiten die Tropfgeschwindigkeit drosseln.

Diese Interpretation zur Geldpolitik hat sodann die Angstlevels in den Märkten merklich reduziert. Ausdruck dessen sind die aktuell niedrigen Volatilitäten und die positiven Trends zahlreicher risikobehafteter Anlagen in 2013. Das Jahr 2014 wird uns vorführen, ob diese Stimmungslage in Sorglosigkeit oder Euphorie (oder besser „Liquiditätswahn“) mündet.

|

Konjunktur voraus!

Die gefühlte Sicherheit bzw. Klarheit zum zukünftigen Verhalten der Notenbanken lässt die Konjunktur in der Bewertung der Marktentwicklungen wieder bedeutsamer werden. Der Ausblick ist dabei recht positiv.

Eine Verbesserung der Konjunktur in den USA zeichnet sich immer deutlicher ab, jene in Japan ist vollends gedopt durch die dortige Geldpolitik und einhergehende Abwertung des Yen. Im Verhältnis zum Bruttoinlandsprodukt fällt der Liquiditäts-Stimulus dort dreimal so hoch aus wie in den USA.

Fragezeichen stehen am ehesten hinter der Eurozone und China. Der Turnaround in der Eurozone ist vollzogen, ein Rückfall in die Rezession bis auf weiteres eher unwahrscheinlich. Doch die Binnen-nachfrage wirkt weiterhin anfällig und dem Export würde ein schwächerer Euro gut zu Gesicht stehen.

Die Prognosen zur wirtschaftlichen Entwicklung Chinas fallen am unterschiedlichsten aus. Während die einen auf das ungeheure Kreditwachstum in den chinesischen Bankbilanzen (+15,4 Billionen USD seit 2008!) hinweisen und ein Platzen der Immobilienblase befürchten, sind die anderen davon überzeugt, dass China auf einem stabilen Weg ist. Sie betonen die weltweit umfangreichsten Währungsreserven der Volksrepublik, sehen eine in jüngster Zeit wieder leicht verschlechterte Wirtschaftsdynamik in Kombination mit einer vergleichsweise sehr niedrigen (Kern-)Inflation. Ihr Fazit: Eine wieder expansivere Geldpolitik wird die Währungsaufwertung des Yuan bremsen und der Konjunktur wieder frischen Wind einhauchen.

So trifft eine global weiterhin sehr lockere Geldpolitik auf eine sich stabilisierende Konjunktur. Erfahrungsgemäß müsste das zu höheren Zinsen und/ oder einer Eindämmung der expansiven Geldpolitik führen.

Aber: Die Gegenwart ist eine andere! Dementgegen stehen die immense Abhängigkeit von den unvorstellbar großen Liquiditätsschüben und die dringlichen staatlichen Bedürfnisse nach Haushalts-überschüssen und Schuldentilgung. Es bräuchte schon ein deutlich höheres Wachstum, um signifikant steigende Zinsen verkraften zu können.

Aktien: Es spricht nicht viel gegen sie.

Erfahrungsgemäß hätte im Übrigen auch die Hausse am US-Aktienmarkt längst eine technische Korrektur erfahren müssen. Doch die monetäre Expansion führt eben zu anderen Gesetzmäßigkeiten.

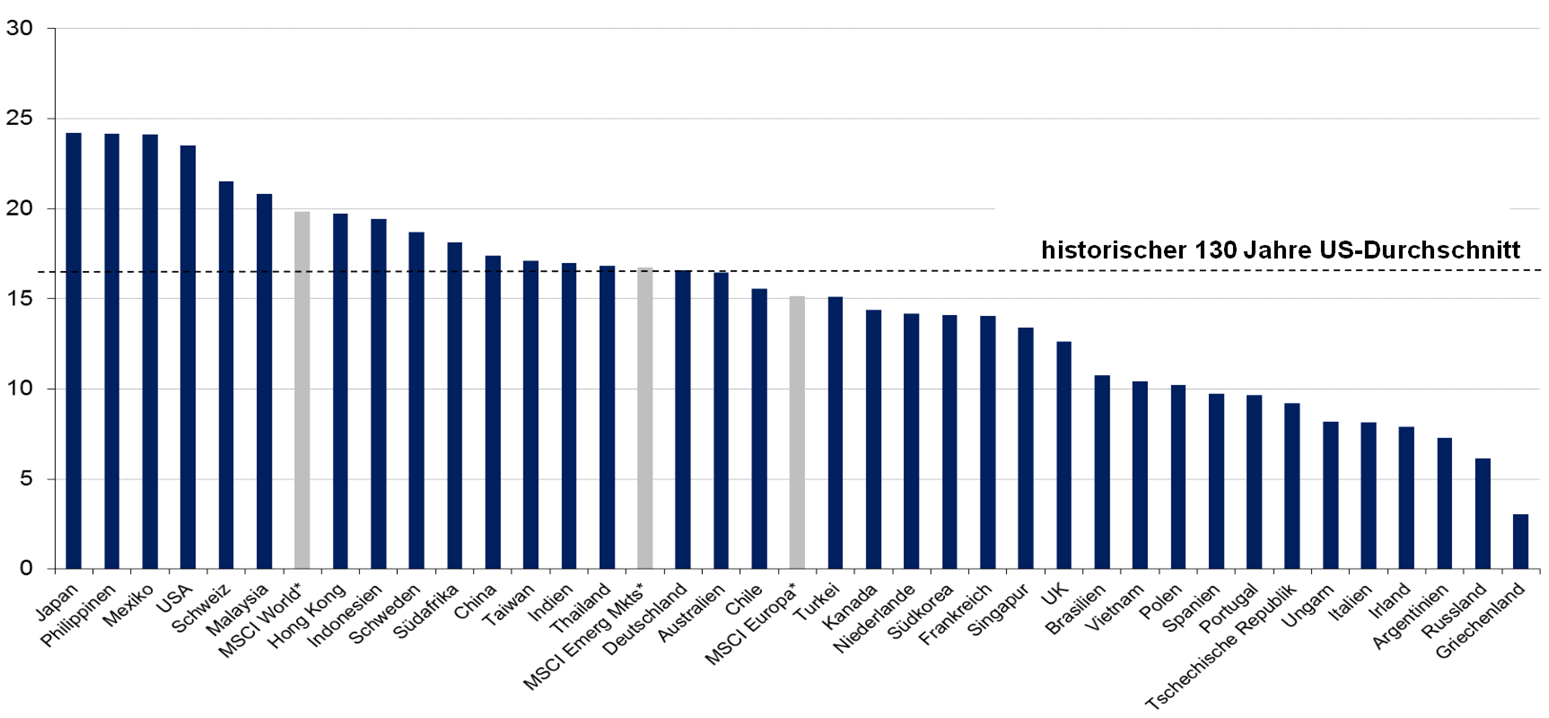

Vor diesem Hintergrund wollen wir in Abbildung 2 einen Blick auf die Bewertungsniveaus der globalen Aktienmärkte werfen. Im Ergebnis zeigt dieses Bild insgesamt ein gesundes Niveau – erst recht wenn wir die globale Entwicklung der aktuellen Geldbasis bedenken. Es ist sicher noch Raum für die weitere Liquiditätshausse gegeben.

|

Die derzeitigen Aktienbewertungen verlangen in den nächsten Wochen jedoch auch nach Bestäti-gungen durch entsprechend positive Unternehmensergebnisse.

Bewertungs- bzw. Stimmungs- und letztlich Kurspotentiale lassen manche asiatische Emerging Markets und diverse europäische Aktienmärkte erkennen. Der Liquiditätsstrom ist bereits im Fluss in diese Märkte. In dieser Gruppe lauern potentielle Überraschungen für 2014.

Aber auch bereits relativ hoch bewertete Aktienmärkte bieten dank stabiler Trendgrundlagen weiterhin Chancen auf mehr: Die USA profitieren von deutlichen Energiepreisvorteilen und befinden sich daher in einer Phase der Reindustrialisierung. Und: Der für die US-Wirtschaft so wichtige Konsum wartet noch auf sein Comeback. In Japan steht der Aktienmarkt hingegen unter einem beispiellosen Gelddoping.

Eine weitere Börsenerfahrung würde in „normalen Zeiten“ die Aktienhausse im laufenden (zweiten Halb-)Jahr ausbremsen: Die anziehende Konjunktur. Sie führt zu höheren Zinsen und dazu, dass mehr Kapital in die Wirtschaft investiert wird, was zu Kapitalabflüssen aus den Aktienmärkten führt. Wir gehen davon aus, dass dieser Effekt zwar zu höheren Schwankungen, nicht aber zu einer Trendumkehr an den Aktienmärkten führen wird.

Die meisten Argumente, vor allem das der Liquidität, sprechen pro Aktien. Die Stimmung ist demzu-folge recht optimistisch. Eine solche Stimmungslage sollte einen stets misstrauisch stimmen – getreu dem Motto: „Erstens kommt es anders und zweitens als man denkt.“ Der bekannte US-Vermögens-verwalter Kenneth Fischer untermauert diese Weisheit mit Empirie und belegt, dass gerade der Marktkonsens eben nicht eintritt. Für den DAX würde das z.B. bedeuten, dass er mit unter +4 % nur schwächer performt. Der Konsens zum DAX liegt bei +4 bis +15 % bis 31.12.2014. Nach Fischer bleibt also auch eine Entwicklung von über +15 % wahrscheinlich.

Schließlich sind Aktien, vor allem auch im Verhältnis zu Rentenpapieren, weiterhin relativ attraktiv bewertet und gleichzeitig sind nach wie vor viele Anleger immer noch nicht in den Aktienmärkten investiert. Das belegen die Börsenumsätze der vergangenen Jahre. Diese „Risikovermeider“ suchen mit nachlassender Geduld nach Einstiegsmöglichkeiten und werden so potentielle Kurskorrekturen merklich abmildern.

Renten: Es ist eine Menge Druck im Kessel!

Die historisch niedrigen Zinsen drängen nach oben. Ohne die zahlreichen Geschütze der Zentralbanken hätten wir in allen großen Volkswirtschaften längst ein ganz erheblich höheres Zinsniveau. Die Motivationslage für diese Maßnahmen hat sich keinesfalls geändert: Staatsfinanzierung und Konjunk-turbelebung brauchen diese Zinssätze. Wir können uns derzeit keine signifikanten Zinserhöhungen vorstellen – auch nicht bei den langfristigen Zinsen. Das gilt auch für das Szenario steigender Inflations-raten auf merklich über 2 %. Wir werden in einem der nächsten Marktkommentare näher auf den Rentenmarkt eingehen.

Gold: Aktuell ist abwarten angesagt.

Die Gefahr eines instabilen Geldwerts bleibt präsent. Die Staatsschulden wachsen, die Geldflutung läuft ungehemmt weiter. Die Bonitäten hinter den Schuldpapieren in den Notenbankbilanzen werden alles andere als besser. Sie sind der eigentliche Gegenwert des Geldes in diesem Schuldgeldsystem. Die einzige ernstzunehmende Geld-Alternative bleiben die Edelmetalle.

Ihr Wert ist in 2013 trotzdem drastisch korrigiert worden: Gold gab -28% nach, Silber -33 %. Ausgangs-punkt war die gezielte Attacke einer machtvollen Investmentbank im April. Die Datenlage lieferte keine Gründe für diese Preisentwicklungen. Vielmehr trafen gewichtige geschäftspolitische Interessen auf eine labile charttechnische Situation. Solange sich diese Interessen nicht wieder umkehren oder die Datenlage keine nennenswerten Änderungen liefert, sind große Kurssprünge erst einmal nicht sehr wahrscheinlich.

Es braucht im Ergebnis wohl eine höhere Inflation bei weiter niedrigen Zinsen, was im Jahresverlauf durchaus denkbar erscheint. Allein die positive Konjunkturentwicklung liefert an mehreren Stellen des Wirtschaftskreislaufs erhöhten Geldumlauf und somit Preisdruck. In Verbindung mit einer wieder eher verhaltenen Stimmung im Aktienlager könnte daraus dann auch ein stärkerer Preisanstieg werden.

Fazit:

Der Tropf bleibt dran, die Liquidität wird weiter fließen müssen. Diesem Gesamtbild, in dem seriöse Preisbildungen zusehends verschwinden, begegnen wir auch in 2014 mit unserer „Wertestrategie“. Die Strategie setzt auf Qualitäts-Sachwerte und kombiniert gute Bonitäten im Anleihebereich. Die Zusammensetzung bleibt sorgsam diversifiziert.

In diese Richtung gehen wir, um Vermögen langfristig real zu sichern und auszubauen. Der konkrete Weg hängt entscheidend vom jeweiligen Anleger und seiner Erwartungshaltung ab.

Wir stehen Ihnen weiterhin mit passenden Lösungen zum Erhalt und Ausbau Ihres Vermögens bereit.

Jörg Haldorn, CFP

Hofheim am Taunus im Januar 2014

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}