Hofheim am Taunus, den 29.06.2023 – Er lauert an und hinter jeder Ecke: der Konjunktiv des Risikos. Treppensturz, Messerschnitt, Stromschlag bei der Heimarbeit. Man muss nicht einmal den Fuß vor die eigene Tür setzen, um vom Risiko des Seins erfasst werden zu können. Ja, das Risiko gehört einfach zum Leben dazu. Es lässt sich auch nicht abbestellen. Das gilt in gleicher Weise auch für Ihr Vermögen und die Risiken, die es umgeben. Doch wie gehen wir damit am besten um? Und wie lautet überhaupt ein zeitgemäßer Risikobegriff, der uns die Risiken erst erkennen und daraufhin Sicherheit gestalten lässt?

Ich möchte diese wesentlichen Fragestellungen etwas grundsätzlicher anpacken, unverrückbare Gesetzmäßigkeiten aufzeigen und die Anlagerisiken dabei auch ein Stück weit mit dem „wahren Leben“ vergleichbar machen. Mir geht es außerdem um das Präzisieren von Risiko und ein kritisches Hinterfragen des Risikobegriffs, den sich die Finanzaufsicht zurechtgelegt hat.

Und zuletzt möchte ich Ihnen die elementar wichtige Botschaft senden, dass Sie dem Risiko für Ihr Vermögen nicht einfach so entgehen können – auch nicht auf irgendeinem Konto oder mit einem Golddepot. Denn mindestens eines der im Folgenden vorgestellten vier übergeordneten Risiken ist immer präsent.

Leben gibt es nicht ohne Risiko!

Wer versucht, jedem Risiko aus dem Weg zu gehen, ist auf seinem Lebensweg zum Scheitern verurteilt. Wir sind alle vielmehr gefordert, als achtsamer Risikomanager unseres eigenen Tuns, die zahllosen Herausforderungen der physischen Existenz zu meistern. Vor dem Queren der Straße zu schauen, ob und was da kommen mag. Erfahrungen einerseits, und die eigene Toleranz für Scheitern, Schmerz und Verlust andererseits, sind die Stellräder des eigenen Risikobudgets für die ganz individuellen Handlungsentscheidungen tagaus, tagein.

Um als Risikomanager von Vermögen erfolgreich zu sein, benötigen wir zunächst Klarheit über die Risiken. Machen wir uns daher an eine Definition zum Anlagerisiko.

Die Risiken der Geldanlage

Die Überschrift dieses Absatzes hätte das Zeug für eine mehrere Bücher starke Enzyklopädie. Ich stelle mich hiermit der Herausforderung, diesen Themenkomplex durch einen zeitgemäßen Prioritätsfilter stark verdichten zu wollen. Los geht’s!

Jedes Anlagerisiko steht am Ende im Zusammenhang mit potentiellem Verlust. 100 Euro investiert, 80 bleiben übrig: 20 sind verlustig gegangen. Oder gar 100 investiert, null Euro übrig: Totalverlust! Das ist das Verlustrisiko, ob in der Total- oder Teilvariante. Doch wenn 80 zu einem Stichtag übrig bleiben, heißt das noch lange nicht, dass wir einen Verlust von 20 realisieren – außer die Geldanlage ist definitiv fällig. Aus den 20 Euro Verlust können auch noch 30 werden, oder aber auch null. Nein, ich habe das Rechnen nicht verlernt. Ich möchte das Schwankungsrisiko ins Spiel bringen, das regelmäßig etwa im Kontext der Aktie thematisiert wird.

Das Schwankungsrisiko

Das Schwankungsrisiko wird nur dann zum tatsächlichen Verlust, wenn Sie die Geldanlage beenden müssen oder wollen, weil Ihnen der Spaß damit vergangen ist. Dieser Risikotyp für einen tatsächlichen Verlust nimmt ganz erheblich ab, je länger Ihr Anlagehorizont ist. Machen wir dazu ein prägnantes Beispiel.

Stellen Sie sich vor, Sie hätten am Anfang des Jahres 2008 in den US-Aktienindex S&P 500 100.000 Euro investiert. Zum Jahresende stellten Sie fest, dass das Timing mit einem Minus von 37 Prozent hätte besser sein können. Geschockt vom Depotreport und fehlenden 37.000 Euro überlegen Sie auszusteigen, bevor daraus noch 50.000 Euro Verlust werden. Sie tun es dann doch nicht, denn Sie haben einen guten Berater an Ihrer Seite. Im Folgejahr 2009 steigt das Investment wieder um +26 Prozent, Sie fühlen sich bestätigt und machen weiter. 2010 und 2011 bringen +17 Prozent. Die Folgejahre 2012 und 2013 belohnen Sie abermals mit +16 und üppigen +32 Prozent. Nach nunmehr sechs Jahren, und solange wollten Sie eigentlich ohnehin mindestens anlegen, sind Sie mit 43 Prozent satt im Gewinn und das nach einem derart miserablen Start und einem maximalen Rutsch von sogar minus 54 Prozent bis zum März 2009.

Weitere sechs Jahre später, am 31.12.2019, Sie haben den Risiko-Schock längst überwunden, steht das Investment mit einem Gewinn von 187 Prozent da. Um 187.000 Euro sind Sie reicher geworden, ein Teil davon fließt in Ihre neue traumhafte Wohnküche.

2019 auf 2020 feiern Sie dann genau dort mit Ihrem Nachbarn Silvester und kommen beiläufig auf den Aktienmarkt zu sprechen. „Nie wieder“ will dieser in Aktien investieren, die Subprimekrise in 2008 hätte ihm das ausdrücklich gelehrt. Sie schweigen, der guten Stimmung wegen, nippen lieber vornehm an Ihrem wohl gekühlten Schaumwein und rufen gleich am 01. Januar Ihren Berater an und wünschen ihm ein frohes neues Jahr.

Soviel zum Schwankungsrisiko, gemessen unter anderem mit Volatilität oder Maximum Draw down, das eine zentrale Rolle in der Risikodefinition der staatlichen Finanzaufsicht spielt.

Das Teuerungsrisiko

Ganz im Gegensatz dazu steht das Teuerungsrisiko. Obwohl dieses Risiko mitentscheidende Bedeutung für den tatsächlichen Anlageerfolg und die Sinnhaftigkeit einer jeden Geldanlage hat, kümmert es unsere Finanzaufsicht herzlich wenig. Ein Beispiel gefällig?

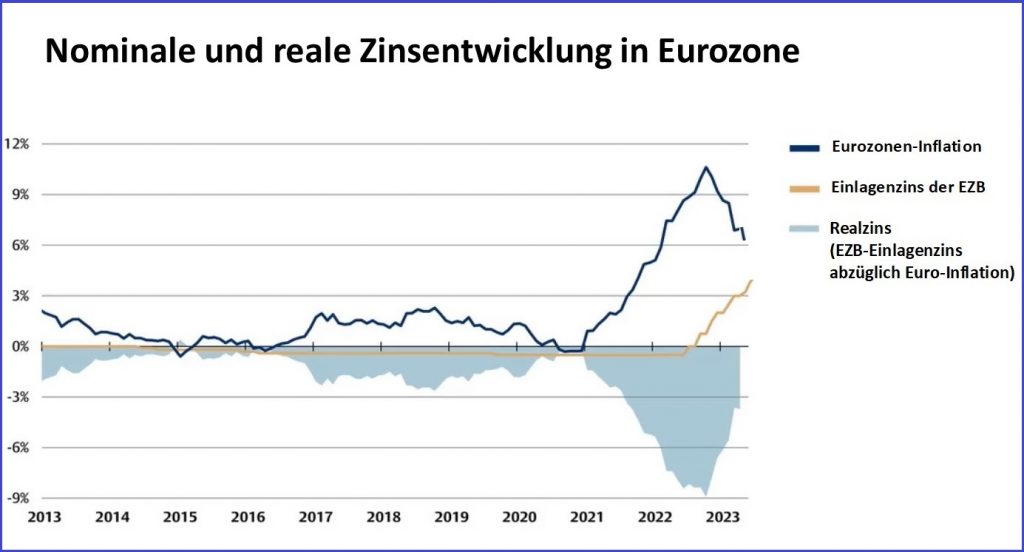

Eine schwankungsfreie Geldanlage, in Form eines Festgelds mit derzeit etwa 3 Prozent Verzinsung p.a. und 3 Jahren Laufzeit, hinterlässt bei vielen Sparern den Eindruck einer Anlage mit auskömmlicher Rendite. Doch Wahrnehmung und Wirklichkeit klaffen auseinander. Gemessen in realer Kaufkraft führt diese Anlage bei aktuell 6 Prozent Teuerung jedes Jahr in den Verlust. Bleibt es bei dieser Teuerungsrate, ergeben 3 Jahre dieser, aus Sicht der Finanzaufsicht sicheren Geldanlage, fast 10 Prozent Verlust. Abbildung 2 zeigt, mit der Entwicklung der realen Verzinsung, dass diese Scheinsicherheit derzeit besonders irreführend ist.

Das Risiko liegt also gewissermaßen in der zu geringen Rentabilität der Anlage. Ein Umstand, der vollkommen im Widerspruch zur Auffassung steht, dass je höher die Rendite(aussicht) einer Geldanlage, umso größer das Risiko”. Nur, wie können wir diesen Konflikt lösen, also die Rendite steigern ohne das Risiko zu erhöhen – ja es sogar auch noch zu senken?

Das Geldrisiko

In Annäherung an die Antwort auf eben gestellte Frage möchte ich Ihnen zwei weitere Risikoarten vorstellen, die Sie so möglicherweise gar nicht auf dem Zettel haben. Nehmen wir zuerst das „Geldrisiko“, wie ich es nennen möchte. Das Geldrisiko entsteht durch unser Kreditgeldsystem. Jede neue Geldeinheit wird als Kredit geschöpft. Ihre Deckung besteht in der Zahlungsfähigkeit des Schuldners. Der Geldhalter hält also in Wirklichkeit lediglich eine Forderung in der Hand und nicht etwa eine Verbriefung auf eine werthaltige Sache.

Wie auf Knopfdruck entstehen zuweilen ungeheuer große Mengen dieses Geldes, sowohl bei Zentralbanken, als auch bei den Geschäftsbanken. Geld wird inflationiert, es dringt in den Wirtschaftskreislauf ein und fließt in den Kapitalmarkt. Das hebt auf inflationäre Weise die Preise von Vermögenswerten, aber auch von realen Gütern und Dienstleistungen und verteuert Ihr Leben. Hier besteht also eine Schnittmenge mit dem Teuerungsrisiko. Um dieses Risiko abzusichern, bleibt Ihnen nur, in den richtigen Vermögenswerten investiert zu sein.

Das Geldrisiko kann aber auch anders, nämlich deflationär. Dann verschwindet Geld aus dem Kreislauf, indem es von den Zentralbanken wieder „eingesammelt“ wird. Das übt Druck auf alle Vermögenswerte aus, die in der Folge sinken. Deflation resultiert außerdem aus dem Zahlungsausfall eines Schuldners, beispielweise einer Bank. Man nennt das „Ausfallrisiko“. Das Geld verschwindet dann quasi im Nichts. Dieses deflationäre Risiko nimmt systemisch mit fortwährender Ausweitung der Geld- bzw. Kreditmenge stetig zu. 2022 und die ersten Monate des Jahres 2023 waren Paradebeispiele. In meinem letzten Kommentar hatte ich das ausgeführt.

Beim Geldrisiko haben wir es im Übrigen mit einem tatsächlich menschgemachten Problem zu tun. Ein organisches, gedecktes Geld (z.B. Gold) trägt diese Risiken nicht in sich. Ein natürliches Risiko ist hingegen das Schwankungsrisiko. Wie alles Lebendige auf unserer Erde müssen auch vitale Vermögenswerte auf- und abschwingen, sonst wären sie „tot“. Das ist sozusagen eine Gesetzmäßigkeit des Lebens. Strenggenommen ist das immanente Schwankungsrisiko eines Marktes gar kein Risiko. Voraussetzung dafür ist, dass man das verstanden hat, den Wellen die Zeit lässt, die sie nun einmal zum Schwingen benötigen und der Markt nicht vom Geldrisiko infiziert wäre.

Das Risiko fehlender Anpassung

Führende Biologen sind inzwischen der Auffassung, die Intelligenz der Zelle läge nicht im Zellkern, sondern vielmehr in deren Membran. Die dort sitzenden Rezeptoren nehmen die Informationen aus dem Zellumfeld auf und ermöglichen der Zelle die Anpassung an die Zellumgebung, um lebensfähig bleiben zu können. In unserer fraktalen Welt gilt diese Lebensbedingung der Anpassung nicht nur für die einzelne Zelle, sondern auch für Individuen, Pflanzen und ganze Ökosysteme. So entwickeln Pflanzen umso mehr Stomata zur Aufnahme von Kohlendioxid, je geringer der CO2-Gehalt in der Luft ist. Geologen liefern im Übrigen mit verschiedenen Studien fossiler Pflanzenblätter ganz überraschende Erkenntnisse zur Entwicklung des CO2-Gehalts auf der Erde. Doch zurück zum Anlagerisiko und bringen wir das Risiko fehlender Anpassung auf den Punkt.

Der Wert einer Geldanlage ist final bestimmt durch seinen inneren Wert. Und der innere Wert bildet sich aus den menschlichen Präferenzen. Diese äußern sich im Ausmaß der Nachfrage nach dem Wert. So fällt der Wert, wenn die Nachfrage nachlässt und umgekehrt. Da die menschlichen Präferenzen ständig im Wandel begriffen sind, verändern sich auch die inneren Werte und die Rentabilität der auf sie ausgerichteten Geldanlagen. Verlieren Regionen zum Beispiel an relativer wirtschaftlicher Stärke, so sinkt im Laufe der Zeit dort die Nachfrage nach Wohnraum und der Preis von Wohnimmobilien fällt. Oder produziert eine Aktiengesellschaft Güter, die an Wettbewerbsfähigkeit und Attraktivität für die Nachfrager verlieren, sinkt der Aktienkurs. Ein gutes Investment von gestern ist also nicht gleich ein gutes von morgen.

Wenn Sie sich als Investor solchen Entwicklungen nicht anpassen und auf Werte von gestern setzen, erleiden Sie zwangsläufig Verlust – gerade in Zeiten starken Wandels, wie diesen. Das ist wieder einer dieser Gesetzmäßigkeiten des Lebens. Schaffen Sie es hingegen, Ihr Anlageportfolio mit solchen Werten auszustatten, die mit stabiler menschlicher Nachfrage konfrontiert sind, gelingt Ihnen selbst ein nachhaltiger Teuerungsausgleich. Denn die Preise von Gütern und Dienstleistungen, die es den Menschen „wert“ sind, erlauben eine Preisanpassung nach oben bei gestiegenen (Produktions-)Kosten.

Anlageerfolg braucht Risikomanagement

Wir haben also die unterschiedlichen Risiken der Schwankung, der Teuerung, des Geldes und der fehlenden Anpassung geortet. Wie managen wir nun all diese Risiken? Zunächst einmal hoffe ich, Sie haben nach all dem Geschreibsel rund ums Risiko die Lust am Geldanlegen noch nicht verloren!

Mancher Lösungsaspekt ist ja bereits angeklungen. Beschreiben wir aber erst einmal die Anti-Lösung. Der falscheste Ansatz besteht in dem Versuch, dem Risiko per se aus dem Weg gehen zu wollen. Glauben Sie mir bitte, das ist unmöglich! Nichts zu tun oder das Geld einer scheinbar sicheren Institution anzuvertrauen, die einem dafür einen festen Zinssatz weit unterhalb der Inflationsrate verspricht, ist keine Risikovermeidung. Es ist Risikoignoranz oder -unwissenheit, die jeweils in den Verlust führen wird!

Ich möchte Ihnen zum Abschluss meine Lösung, die ich seit vielen Jahren praktiziere, ganz kompakt aber klar formulieren: Seien Sie zuallererst einmal investiert. Versuchen Sie den Anteil der Sachwerte dabei möglichst hochzuhalten. Sie sollten einen hohen inneren Wert haben. Bedenken Sie dagegen: Geldwerte in Ihrem Portfolio sind Schulden bzw. Forderungen. Die Bonität der Schuldner sollte daher möglichst hoch sein.

Bleiben Sie flexibel und somit anpassungsfähig. Wertpapieranlagen machen das möglich. Orientieren Sie sich an den sich ändernden menschlichen Bedürfnissen und beachten Sie die maßgeblichen (technologischen) Entwicklungen. Diversifizieren Sie Ihre Gelder breit in zahlreiche dieser Opportunitäten, denn auch Irren ist menschlich. „Portfolio, Portfolio, Portfolio!“ lautet die Devise! Mit einem intelligent strukturierten Portfolio verringern Sie Risiko wirkungsvoll, ohne per se auf Rendite verzichten zu müssen.

Lassen Sie sich bitte nicht zu sehr vom Schwankungsrisiko einschüchtern. Aber definieren Sie trotzdem sorgsam eine Schwankungstoleranz, die Sie sich zutrauen. Daraus ergibt sich Ihr Risikobudget, das gegebenenfalls Ihren Sachwertanteil limitieren wird. Beachten Sie außerdem zwingend, dass erfolgversprechende Geldanlagen in der Regel Zeit brauchen.

Mit diesem Strauß an Maßnahmen sind Sie gut aufgestellt! Einzig gegen Wertverluste durch systemische Deflation, und die können schmerzhaft sein, haben Sie noch nicht ausreichend vorgesorgt. Hier helfen nur Indikatoren, die das anzeigen können und ein temporäres Absichern des Portfolios ermöglichen. Fehlt Ihnen für all das die Zeit oder die Lust, tun Sie Ihrer finanziellen Freiheit zuliebe nicht Nichts, sondern kaufen Sie sich ein Management des Risikos ein!

Ihr Jörg Haldorn, CFP, EFA

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}