Sehr geehrte Leserin, sehr geehrter Leser,

ein geflügeltes Sprichwort lautet: „Wer nichts wagt, der nichts gewinnt!“. Dessen sollte sich jedermann bewusst sein in der Bewertung des eigenen Lebens. Hinsichtlich der Bewertung der eigenen Finanzen müssen wir seit geraumer Zeit ergänzen: „Wer nichts wagt, der nichts gewinnt – ja schon verliert!“

Nachdem die kurzfristigen Einlagenzinsen längst nominal negativ und die Zinsen auf Sparguthaben real negativ sind, beginnen nun – nachvollziehbarerweise – auch erste Banken die Zinsen auf Guthaben ihrer Kunden mit Negativzinsen zu versehen. Die Wahrscheinlichkeit ist hoch, dass wir uns an dieses Zinsumfeld dauerhaft gewöhnen müssen.

Nachdem die kurzfristigen Einlagenzinsen längst nominal negativ und die Zinsen auf Sparguthaben real negativ sind, beginnen nun – nachvollziehbarerweise – auch erste Banken die Zinsen auf Guthaben ihrer Kunden mit Negativzinsen zu versehen. Die Wahrscheinlichkeit ist hoch, dass wir uns an dieses Zinsumfeld dauerhaft gewöhnen müssen.

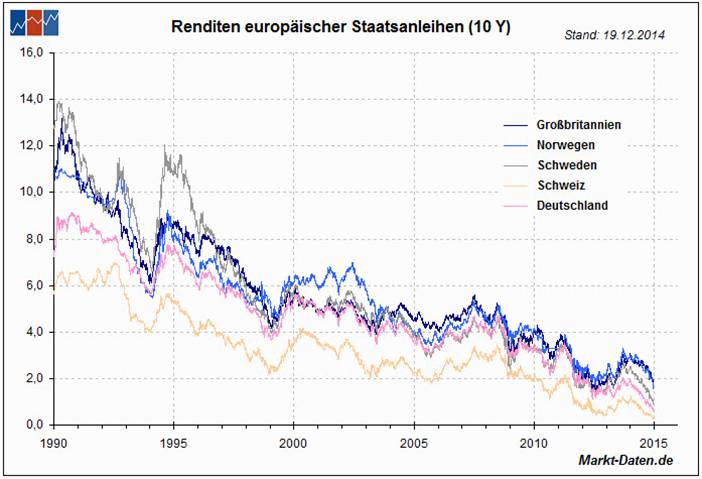

Die eigentliche Ursache für diesen kurios anmutenden Zustand, dass Geld gemessen an seinem Preis namens „Zins“ nichts mehr wert ist, liegt nicht etwa – wie regelmäßig postuliert – am schwachen Wirtschaftswachstum. Der Grund dafür ist der programmierte Systemfehler in unserem Zentralbank-Geldsystem. Jede neu geborene Geldeinheit, ob Euro, US-Dollar oder Yen, entsteht aus einer Kreditaufnahme und nicht mehr aus realen Ersparnissen wie noch vor 1913. Das bedeutet permanente Neuverschuldung, Schuldenwachstum bzw. wachsende Zinslasten im System. Um diese Form des Geld- und Wirtschaftskreislaufs ohne Währungsreform am Leben zu erhalten, müssen die Zinsen (Renditen) kontinuierlich sinken (siehe Abbildung 1). Vordergründig ist stets eine wirtschaftliche Krise ursächlich für die niedrigen Zinsen, hintergründig ist es das Zentralbanksystem, das großvolumig ungedecktes Geld in Form von Kredit schafft.

Abbildung 1: Renditeentwicklung ausgewählter europäischer Staatsanleihen

Für Geldvermögen (z.B. Bankeinlagen, Tagesgelder oder Kapitallebensversicherungen) sind der Status Quo 2015 und die daraus ableitbaren Prognosen für die Zukunft denkbar schlecht: Die Lösung kann einerseits ein schmerzhafter Neustart sein, was gemeinhin als „Währungsreform“ bezeichnet wird und dem Schuldenabbau dient. Andererseits ist ein „Weiter so“ mit Negativ-Zinsen denkbar, was deutlich weniger akute Schmerzen hinterlässt und daher wahrscheinlicher ist.

Die Tatsache, dass Sie sich Geldvermögen erarbeitet haben, können Sie dann zukünftig also von der Steuer absetzen, anstatt Steuern darauf zahlen zu müssen. So ließe sich auch diese unwirkliche Sachlage mit einem verbissenen Lächeln interpretieren. Vorausgesetzt: Sie haben dagegen andere positive Einkünfte aus Kapitalvermögen stehen, die sich verrechnen ließen. Doch die gibt es nur für diejenigen, die bereit sind, etwas zu wagen.

Oder sind zukünftig etwa diejenigen, die nichts wagen, die eigentlich mutigen, weil sie sehenden Auges Zeit und Geld fahrlässig aufs Spiel setzen. Nein, mit „mutig“ kann man dieses Verhalten gewiss nicht umschreiben!

Doch so skurril es auch sein mag, dass Geld zu haben auch noch Geld kostet und man so bestraft wird für den eingebrachten Fleiß und die Enthaltsamkeit des Vorsorgens. Es hat auch einen positiven Neben-Hallo-Wach-Effekt. Es ist ein starker Impuls eigenverantwortlich zu handeln. In diesen Zeiten eines überbordenden paternalistischen Staates, der sich mit wachsender Hingabe über Gebote, Verbote, Verordnungen, Quoten, Steuern und Abgaben und sonstiger Regulierungen scheinbar fürsorglich um alle unsere Lebensbereiche kümmert, ist in Sachen Finanzen spätestens jetzt Eigeninitiative gefragt. Die finanzielle Repression zwingt so nun auch die „Tagesgeldkonten-Sparer“ selbständig anzulegen, anstatt ihr Erspartes mit Garantieversprechen garniert, den Banken und Versicherern zu deren rentierlichen Anlage zu überlassen.

Viele dieser Sparer wird das jedoch vor große Herausforderungen stellen. Denn es fehlt an Finanzwissen und es fehlt an Zeit, um sich in die durchaus komplexe Materie rein zuarbeiten. Zugleich fehlt es an Vertrauen in die Finanzdienstleister und am Willen Geld für Beratung zu zahlen, um das Thema qualifiziert delegieren zu können. Schließlich kommt eine gehörige Portion Angst dazu, in reale Anlagen Geld zu investieren, die im Wert schwanken – genauso wie alles andere im realen Leben auch von Schwingungen bzw. Stimmungen und sich wandelnden menschlichen Präferenzen geprägt ist.

Manch einer wird angesichts dieser Barrieren kapitulieren und zugleich verzagt das Sparer-Klagelied singen.

Aus unserer Sicht ist jedoch nur zu hoffen, dass die Motivation zum langfristigen Vermögenserhalt und die Neugierde auf integere und qualifizierte Vermögensberatung außerhalb der Bankenwelt groß genug sind, um sich umzuorientieren.

Es lohnt sich jedenfalls! Denn das Resultat wäre eine zeitgemäße und ganzheitliche Anlagestrategie. Auf Basis des individuellen Risikoprofils wird eine ausgewogene Anlageverteilung erstellt, die konsequent dem Anleger gerecht wird. Und das eingegangene Risiko führt über die Jahre zu einem effizienten Anlageergebnis. Für gehobene Beratungsansprüche ist noch dazu eine finanzielle Maßanfertigung möglich, die jederzeit an die Lebenssituation und die daraus entstehenden Bedürfnisse angepasst ist. Zu all dem ist qualitativ hochwertige Finanzberatung fähig.

Was Finanzberatung oder Vermögensverwaltung hingegen nicht leisten können, ist das Vorhersehen der Börsenentwicklungen, um so für den Anleger gleichzeitig die Chancen der Märkte nutzen und deren Risiken ausklammern zu können. Dafür funktionieren die Märkte zu effizient. Es ist nachgewiesener Weise zwecklos, für dieses illusionäre Unterfangen einen Berater oder Manager zu konsultieren. Wer Rendite haben möchte, ob zum Vermögensaufbau oder -erhalt, muss eine Portion Risiko nehmen. Die Frage ist nur, wie viel es jeweils sein darf.

Somit bleiben auch jegliche Prognosen für das anstehende Jahr 2015 unsicher weil ungewiss – so viel Fachwissen und Erfahrung auch immer dahinterstecken mögen. Die Analyse der diversen Analysten-meinungen zum abgelaufenen Jahr macht das einmal mehr offensichtlich.

Risiken und Chancen sind auch in 2015 zuhauf allgegenwärtig und gäben ausreichend Stoff für weitere 100 Seiten Kommentar. Doch die Einflussfaktoren für deren Aktivierung sind einfach viel zu komplex und zahlreich, um sie jederzeit verlässlich bewerten zu können. Taktische Maßnahmen der Umschichtung haben so mal ein gutes Timing, ein andermal ein schlechtes und auf Dauer können sie richtig teuer werden.

Entscheidend für den Anlageerfolg ist daher die individuell richtig erarbeitete Anlagestrategie. Und diese sollte primär auf dem vorhandenen finanzwissenschaftlichen Wissen fußen, anstatt auf wackeligen Prognosen eines Investmentmanagers.

Die moderne Finanzwissenschaft hat inzwischen mehrere Faktoren eindeutig identifiziert, die in allen Märkten und Marktphasen für die Entwicklung von Rendite ursächlich sind. Wir fokussieren uns mit unserem Investmentansatz auf diese Renditefaktoren. Zugleich portionieren wir sie so, wie sie zum Risikoprofil eines jeden Anlegers passen – denn sie sind mit Risiko verbunden.

So entsteht eine Anlageverteilung, die sehr effizient es, indem der Anleger nur Risiken im Portfolio hat, die nachweislich mit Rendite verbunden sind. Aus dem Risikobudget eines jeden Anlegers lässt sich folglich eine höhere Rendite erzeugen, als bei den herkömmlichen Anlagestrategien der Finanz-industrie. Und: Der Anleger fühlt sich endlich auch wohl mit seiner Geldanlage!

Neben diesen Regeln für eine erfolgreiche Anlagestrategie sollte ein weiteres Gebot Beachtung finden: Integrieren Sie so viele Realwerte wie möglich und nur so viele Geldwerte wie nötig in Ihre Vermögensstruktur.

Denn der Status Quo des Geldes bzw. des Geldsystems ist, wie oben kurz angeklungen, durchaus Besorgnis erregend. Dafür braucht es keine Prognosen. Doch Realwerte, wie Aktien, Gold oder Immobilien, schwanken in ihrer Entwicklung oder sind wenig fungibel. Geldwerte stiften hingegen die gewünschte Liquidität und sind in der Lage, die Entwicklung eines Portfolios zu glätten. Wie viel Geldwerte für Sie persönlich nötig sind, hängt also ab vom möglichen Geldbedarf und Ihrer Toleranz, Wertschwankungen mitzumachen.

Fazit

Unser Geld ist infiziert mit hoher Verschuldung und daher längst nicht mehr der Hort für die sichere Geldanlage, der er einmal war. Jedermann und -frau benötigt eine individuelle und ausgewogene Anlagestrategie, die zu ihm bzw. ihr passt. Risiko, Anlagehorizont, Verwaltungsaufwand, Geldbedarf und andere persönliche Bedürfnisse sind darauf abzustimmen.

Mit einem auf diese Weise sorgsam abgestimmten Anlagekonzept lassen sich sehr gut die „notwendigen“ Risiken kalkulieren, um zukünftig das Vermögen zu erhalten oder gar auszubauen – und wenn dabei beispielsweise im Wertpapierdepot auch nur ein Aktienteil von 10 % herauskommt.

Fakt ist: Wer nichts wagt, der schon verliert!

Wir stehen Ihnen weiterhin mit passenden Lösungen zum Erhalt und Ausbau Ihres Vermögens bereit.

Jörg Haldorn, CFP

Hofheim am Taunus im Januar 2015

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}