Hofheim am Taunus, den 09.12.2021 – Jedes negative Ereignis hat immer auch seine positiven Aspekte. So macht ein heftiges Gewitter ordentlich nass und kann Leib und Leben gefährden. Doch nachdem es abgeklungen ist, wird man auch seine reinigende Wirkung erkennen können. Unser privates Vermögen ist seit einer ganzen Weile so einem Unwetter ausgesetzt. Seit Jahren gibt es keine sicheren Zinsen mehr und jetzt prasselt auch noch eine erhöhte Teuerung auf uns ein. Was wollen uns diese Entwicklungen sagen? Welche Erkenntnisse sollten wir daraus gewinnen, um auch aus diesem monetären Gewitter die richtigen Schlüsse für unser zukünftiges Handeln zu ziehen?

Der Euro hat fertig

Wer die Welt aus reiner Neugierde verstehen will oder um antizipierend auf zukünftige Entwicklungen die richtige Entscheidung treffen zu können, muss sich schlussendlich immer mit den natürlichen Gesetzmäßigkeiten dieser Welt einerseits und dem Handeln des Menschen andererseits beschäftigen. Ersteres verlangt vor allem Achtsamkeit im täglichen Sein und die Analyse der übergeordneten Wirkzusammenhänge, letzteres die Befassung mit der Historie. So liefert der Blick in den Rückspiegel der Geschichte ein besseres Verständnis für die dauerhafte Abwesenheit des Zinses.

Ich möchte die Entwicklung von Geld und Kredit möglichst stark zeitraffen, um Langeweile vorzubeugen. Das „natürliche“ Geld war erspartes Gold und Silber. Dann kam die Banknote. Sie war mit dieser nachhaltigen Form der Ersparnisse gedeckt. Und die Schaffung einer Krediteinheit verlangte das Vorhandensein einer solchen wertigen Geldeinheit. Vor langer Zeit lagen Krediten somit immer reale Ersparnisse zugrunde und wurden durch diese im Volumen organisch limitiert. Diese materiellen Ersparnisse waren somit der wertvolle Rohstoff für den wachsenden Wohlstand einer Gesellschaft.

Dieses organische Limit reduzierte einerseits das wirtschaftliche Risiko einer Volkswirtschaft ganz beträchtlich, bremste aber andererseits das wirtschaftliche Vorankommen. Und so schuf man nach und nach die rechtlichen Voraussetzungen für künstliche Kredite, die in stetig zunehmendem Maße nicht mehr durch vorhandene Ersparnisse gedeckt werden mussten. Das ermöglichte eine enorme Ausweitung des Kredits zu deutlich niedrigeren Zinsen.

Schlug das Risiko eines Kredits beim Kreditgeber im ursprünglichen, organischen Geldsystem durch, waren die dafür eingesetzten Ersparnisse (Geldeinheiten) zwar weg, aber die Kollateralschäden hielten sich in Grenzen. In dem modernen künstlichen Geldsystem ist bei solch einem Kreditausfall plötzlich Geld weg, dem keine Ersparnisse entgegenstehen. „Na, das ist doch eine gute Sache!“ denken Sie? Das Problem ist aber, dass daraus, gerade in wirtschaftlichen Abschwüngen, schnell eine Überschuldung auf den verschiedenen Stufen des Kreditsystems entsteht, was eine Spirale an Pleiten und Deflation stark begünstigt.

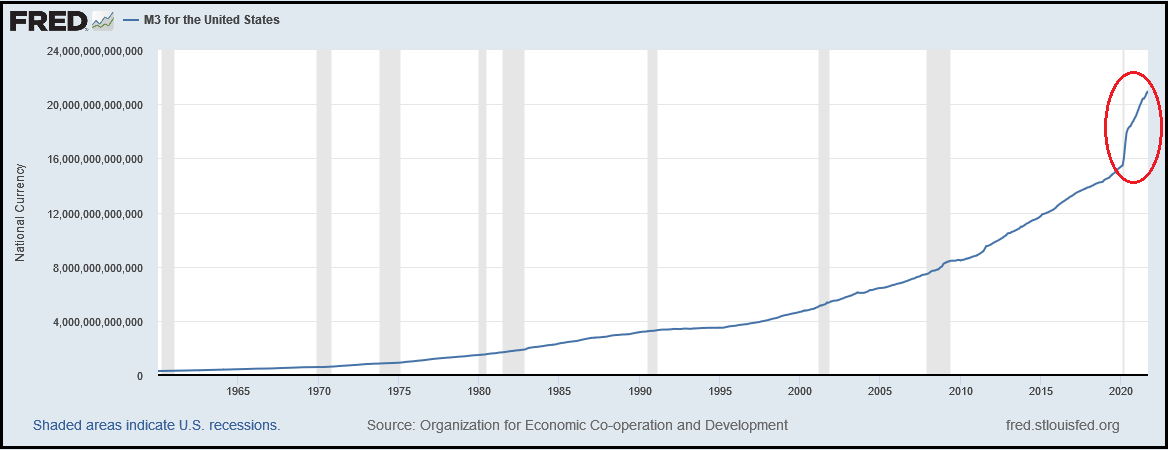

Die systemische Folge dieses Kreditgeldsystems ist also ein immanenter Drang zur Deflation, was nichts anderes ist als der Drang zurück zum Ursprungszustand des Geldes und einer Auflösung der Wertfiktion – quasi eine Gesundung des Organismus „Geld“. Zum Erhalt dieses fiktionalen Systems müssen jedoch Geld- und Kreditmenge immer weiter ausgeweitet und die Zinsen stetig gesenkt werden. Diese ungesunde Entwicklung stellt einen über Jahrzehnte währenden Langfristtrend dar. In den besonders akuten Drangphasen, wie im März letzten Jahres, wird die Deflation dann gewissermaßen wieder „weggespritzt“, um ein Kollabieren zu verhindern. Kredit- und Geldmenge steigen steil an (siehe Entwicklung US-Geldmenge M3 in Tabelle 1) .

Doch Organismen (jedweder Art), die ständig derartige Spritzen zur Lebensfähigkeit benötigen, neigen zu erheblicher Instabilität und verkürzter Lebensdauer. Sie nähern sich dann ihrem Ende, wenn die erforderliche Dosis der Wirkstoffe zum Versagen anderer Teilsysteme führen und keine anderen erfolgversprechenden Behandlungsoptionen bereitstehen. Das scheint bei den derzeitigen Währungskonstruktionen allmählich der Fall zu sein, wie ich in meinem Kommentar „Wie wär’s denn mal mit einer ganz neuen Währung“ ausgeführt hatte. Das soll im Übrigen keineswegs bedeuten, dass wir vor der Rückkehr zu einem gedeckten Geld stehen.

Dieser Schnell-Exkurs zu Geld und Kredit mündet schlussendlich in einer entscheidenden Erkenntnis: der Euro wird keinen (risikofreien) Zins mehr möglich machen!

Die Ware Sicherheit ist ein Museumsstück

In einem natürlichen Geldsystem bestand die Sicherheit darin, seine Ersparnisse in Geldform (Gold und Silber) zu verwahren. Sie bildeten einen relativ fixen Bestandteil am Vermögen einer Volkswirtschaft, da das Wachstum der Geldmenge organisch limitiert war. Die Kaufkraft in der Zukunft war gesichert. Geld war als Zahlungsmittel auch ein Wertaufbewahrungsmittel und somit eine geeignete Ware zur Vermögenssicherung.

Wer seit einigen Jahren den Versuch unternimmt, seine Ersparnisse auf diese Weise zu erhalten, verliert mit seiner Euroanlage an künftiger Kaufkraft etwa in Höhe der Inflationsrate. Diese Form der Sicherheit vor Wertschwankungen führt in diesem Geldsystem durch Inflationierung und Teuerung in den sicheren realen Verlust.

Auch der Ansatz, sein Geld für eine gewisse Zeit in sichere Hände zu verleihen, um einen Zins zu ergattern, macht es nicht besser. Der Inbegriff des staatlicherseits vorgegebenen Begriffs von Sicherheit, ist eine Staatsanleihe höchster Bonität (AAA, z.B. Deutschland). Wer über 10 Jahre sein Geld an solch einen überaus zahlungsfähigen Schuldner ausleihen möchte, der bekommt dafür nicht etwa Zinsen, nein, er zahlt dafür einen Strafzins in Höhe von aktuell -0,35 Prozent pro Jahr. Die Ware Sicherheit kostet also Geld, Kaufkraft und somit materialisierte Freiheit. Und an dieser Tatsache wird sich so schnell auch nichts ändern. Willkommen in der Wirklichkeit des Seins!

Der einzige Zweck der privaten Geldhaltung sollte es daher sein, so wenig wie möglich und so viel wie nötig Geld als Zahlungsmittel vorzuhalten.

Wahre Sicherheit gibt es nicht ohne Vertrauen

Es soll jetzt nicht darum gehen, einzelne Arten von Geldanlagen gegeneinander im Detail abzuwägen. Dem übergeordnet ist zunächst die spannende Frage zu stellen, was die Sicherheit bei Geldanlagen denn überhaupt erst ausmacht. Die Beantwortung dieser Frage ist recht simpel, sehr individualistisch geprägt und somit eine zutiefst menschliche.

Wahre und nachhaltige Sicherheit entsteht schlicht aus stabiler menschlicher Nachfrage. Nachfrage nach Gütern und Dienstleistungen, die in irgendeiner Form knapp sind und zugleich einen empfundenen Nutzen für (einen Teil der) Menschen liefern. Nachfrage wiederum ist die Resultante aus dem menschlichen Handeln. Und der Mensch handelt unentwegt, um seine individuelle Situation zu verbessern. Die zugrundeliegenden Präferenzen können sich dabei jederzeit ändern und die Preise der Produktangebote bzw. deren Anbieter (Unternehmen) können allein deshalb auch an Wert verlieren.

Der Wandel ist eine Konstante im Leben und Sicherheit in Form einer linearen Kursentwicklung daher reine Illusion. Das Auf und Ab lässt sich über ein intelligentes Portfolio zwar erheblich reduzieren, aber die Ungewissheit über die Zukunft verhindert konstante Linearität.

Nach einer idealerweise sorgsamen Analyse eines Investments (z.B. einer Aktie) braucht es dann auch Vertrauen in die eigene Analyse und die Entscheidungsträger, die mit dem Management dieser Investition zu tun haben. Ich möchte den Aspekt des Vertrauens an dieser Stelle ganz bewusst herausstellen. Denn nach meiner Erfahrung ist das ein ganz entscheidender Faktor für einen privaten Anleger, um erfolgreich zu sein – und daran mangelt es gerade bei Anlagen in Aktien viel zu häufig.

Exkurs „Sicherheits-Illusionen“

Bevor ich es vergesse, möchte ich noch geschwind einen Exkurs zu zwei anderen Sicherheits-Illusionen aufgreifen, die weit verbreitet sind. Die erste dieser Illusionen dreht sich um das Gold. Sowohl Gold, als auch die Immobilie, funktionieren auf ihre Weise als Inflationsschutz und gehören in das private Vermögen. Aber zu glauben, damit außerhalb jedweder systemischer Geldprobleme zu sein, ist naiv.

Wir messen (fast) allen Dingen einen nominalen Wert in Geld (Euro) bei. Geld ist das verbindende Element. Ist es „krank“, infiziert es als Wertmaßstab alle nominalen Anlagewerte, so auch das Gold. Beispiel: in Phasen einer beginnenden Deflation bleibt Gold regelmäßig sehr stabil. Doch zeitversetzt wird es dann „aus der Not“ stark abverkauft, um möglichst verlustfrei Liquidität für bestehende Verpflichtungen (z.B. Sicherheiten, Margins) zu bilden. Werfen Sie einfach einen vergleichenden Blick auf die Kursentwicklungen der Aktien und des Goldes im März 2020 und Sie sehen, von was ich schreibe.

Die zweite Illusion betrifft die Immobilie. Ihrem Wesen nach ist sie sehr träge und illiquide. Tägliche Kursstellungen für eine einzelne Immobilie sind nicht sichtbar. Genauso wie bei einem nicht börslichen Unternehmen (z.B. einer GmbH) heißt das aber keineswegs, dass ihr Wert nicht auch schwankt. Da Immobilien stark kreditfinanziert sind, können sie in einer sich durchfressenden Deflation sogar viel tiefer fallen als die Aktien. Das wurde 2020 jedoch mit Vehemenz verhindert. Und das betrifft dann die kreditfreie Immobilie Herrn Schmidts in gleichem Maße wie das hoch finanzierte Nachbarhaus von Herrn Meier.

Fazit

Die Fiktion der Ware Sicherheit des staatlichen Sicherheitsmonopolisten in Form von öffentlichen Anleihen (direkt), Zinsanlagen mit Einlagensicherung oder Lebensversicherungsprodukten mit Garantiezins (beides indirekt) ist längst sichtbar. Diese Geldanlagen hinterlassen in der Realität inzwischen den sicheren Verlust und das auch bereits ohne eine nachhaltig erhöhte Teuerung, die zum jetzigen Zeitpunkt nicht auszuschließen ist.

Wahre Sicherheit gibt es auch nicht jederzeit nominal zu 100 Prozent garantiert, denn nur der Tod liefert eine völlig konstante physische Messlinie. Das Leben besteht nun einmal aus Zyklen und Amplituden. Um diese Schwankungen ertragen zu können, benötigt der private Anleger meines Erachtens in erster Linie Vertrauen gepaart mit einem guten Gespür bei der Auswahl seiner Erfüllungsgehilfen – sofern er die zunehmend komplexer werdende Aufgabe der Kapitalanlage nicht in Eigenregie umsetzen möchte.

Daneben braucht es dann in der Umsetzung ein wenig Geduld in Sachen Anlagedauer und Sachverstand im Vermögensmanagement mit einem durchdachten und flexiblen Portfolio.

Bis hierhin ist in Sachen realer Sicherheit viel erreicht. Einzig ein wirksamer Schutz gegen die stets latente Gefahr starker Deflation fehlt noch. Die notwendige Flexibilität dafür liefern Wertpapieranlagen. Ein regelbasiertes Risikomanagement gibt die erforderlichen Signale. Es muss fein abgestimmt sein auf die, eine Deflation auslösenden Impulse, und sollte zugleich auch nicht zu sensitiv sein, um teure Fehlsignale zu vermeiden.

Doch die Grundlage für solche Umsetzungen ist Ihr Vertrauen und die Einsicht, dass lebendige, echte Werte und das Leben generell nicht linear verlaufen. Sicherheit ist jetzt private Vertrauenssache. Ihr Vertrauen wird sich in Rendite auszahlen und einen Zugewinn an Lebensqualität zur Folge haben!

Ihr Jörg Haldorn, CFP, EFA

Hofheim am Taunus, 09.12.2021

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}