Sehr geehrte Leserin, sehr geehrter Leser,

Vertrauen ist eine wichtige Lebensgrundlage. Vertrauen in sich selbst ist das Fundament für ein aktives und erfolgreiches Handeln. Vertrauen in die Menschen im persönlichen Umfeld ist Voraussetzung für jedwede Form des Wohlstands – vor allem in unserer heute stark arbeitsteiligen und komplexen Welt.

Doch zu viel Vertrauen in die Versprechen anderer Menschen kann auch Wohlstand kosten. Das hat uns jüngst das Beispiel der Bitcoins vor Augen geführt. Eine Grundregel für die Geldanlage sollte daher lauten: „Vertrauen ist gut, Werte sind besser!“

Doch zu viel Vertrauen in die Versprechen anderer Menschen kann auch Wohlstand kosten. Das hat uns jüngst das Beispiel der Bitcoins vor Augen geführt. Eine Grundregel für die Geldanlage sollte daher lauten: „Vertrauen ist gut, Werte sind besser!“

Die Gefahren von Versprechen

Das Risiko eines Versprechens hat jeder schon einmal selbst im Unterbauch gespürt: Ein Unwohlsein, ob es denn auch wirklich eingehalten wird. Intuitiv sucht man nach Sicherheit. Möglichst harte Fakten sollen das zukünftige Einhalten bestätigen. Doch je komplexer und undurchsichtiger ein Versprechen aufgebaut ist, desto mehr Vertrauen ist nötig, um sich darauf einzulassen. Oder man lässt sich eben nicht darauf ein. Tut man es aber doch, obwohl man kein ausreichendes Verständnis hat, wäre ein reales Pfand von großem Wert. Denn wenn das Versprechen nicht eingelöst wird, kann das Pfand verwertet werden. Ein Verlust wäre vermieden. Aus dem Nennwert (Nominalwert), den das Versprechen trägt, wird implizit ein Realwert.

Das Versprechen „Geld“

Geld ist auch ein solches Versprechen. Es hat zwar verschiedene Erscheinungsformen, z.B. als Bankeinlage (Kontoguthaben) oder Anleihe, sein nominaler Wert hängt aber stets vom Versprechen der Rückzahlung ab. Vor Einführung der Zentralbanken gab es ein sogenanntes Warengeld. Es entstand aus einem realen Tauschmittel (z.B. Gold). Die Geldeinheit (= Banknote) konnte nur dann von einer Bank ausgegeben werden, wenn ein entsprechender Warenwert bei der Bank hinterlegt war.

Heute entsteht Geld hingegen durch eine Schuld. Ein Beispiel: Ein Staat begibt eine Staatsanleihe (Schuld). Eine Bank erwirbt sie und hinterlegt sie anschließend bei der Zentralbank. Dafür bekommt sie von der Zentralbank Geld. Kann der Staat die Schuld nicht begleichen, ist der Wert der Anleihe (= Geld-wert) vernichtet. Das Gleiche passiert bei der Pleite einer Bank. Das jüngste Beispiel hierfür wurde uns im vergangenen Jahr in Zypern vorgeführt.

Geld ist für den gemeinen Bürger somit durchaus zu einem komplexen und intransparenten Versprechen geworden. Das Problem: Er muss sich trotzdem auf dieses Versprechen einlassen, denn es gibt keine echte Alternative zu diesem gesetzlichen Zahlungsmittel, das von der „Monetative“ zentral ausgegeben wird. Und: Ein realer Wert steht diesem Versprechen nicht als Sicherheit gegen-über. Diesen Zweck erfüllte einmal (teilweise) der sogenannte Goldstandard. Als Ersatz dafür soll die staatliche Einlagensicherung dienen. Doch jeder „Insider“ weiß nur zu genau, dass auch diese Zusicherung schnell zu einem nicht haltbaren Versprechen werden kann. Echte Werte sind einfach die stabilere Alternative!

Das Versprechen „Bitcoin“

Die Eigenschaften der Bitcoins haben eine große Schnittmenge mit unserem Geld. Doch sein alchemistischer Schöpfer versprach die Anzahl der Bitcoins künstlich zu beschränken. Das Argument der Knappheit lockte jene, die einen möglichst liquiden und zugleich stabilen Wertspeicher suchten. So stieg deren Wert. Das Aufspringen der Spekulanten führte ihn gar in die Höhe.

Das Kernproblem des Eigentums ist aber auch bei den Bitcoins, dass sie aus dem Nichts auf Basis eines Versprechens und eines äußerst intransparenten, komplexen Entstehungsprozesses entstanden sind. Und eben ohne reale Deckung.

Jetzt ist genau das passiert, was oben am Beispiel eines Staates oder einer Bank aufgezeigt wurde: Der Herausgeber bzw. einige seiner Handelszentren wurden zahlungsunfähig. Das Versprechen „Bitcoin“ offenbarte seinen fehlenden inneren Wert, die Anleger bleiben auf Verlusten sitzen.

Unser Geld ist nun nicht zwingend mit den Bitcoins auf eine Stufe zu stellen. Schließlich ist Heraus-geber nicht eine Einzelperson, sondern ein machtvolles Staatsgebilde bzw. eine Zentralbank. Doch die Geldgeschichte hält zahllose Beispiele für solche wertvernichtenden Entwicklungen bereit.

Reale Werte tragen hingegen einen inneren Wert. Nach Möglichkeit sind solche auszuwählen, die einen hohen inneren Wert in sich tragen, weil sie nachhaltig auf menschliche Nachfrage treffen. Das sind für uns Qualitätswerte, die wichtiger Bestandteil jeden Privatvermögens sein sollten. Gewiss tragen auch sie (Schwankungs-)Risiko in sich. Deshalb braucht es für eine das Vermögen stabilisierende Geldanlage Zeit, um diese Schwankungen „aussitzen“ zu können.

Der Geld-Status Quo

Vorweg: Es droht dem Euro nach aktueller Lagebewertung kurzfristig keine Entwicklung analog der Bitcoins. Es gibt also keinen Grund zur Panikmache. Doch die längerfristigen Entwicklungen und das daraus entstehende Große Bild geben Anlass zur Sorge. Das sollte wiederum Grund genug sein, um rechtzeitig und sorgsam sein persönliches Risikomanagement anzupassen.

|

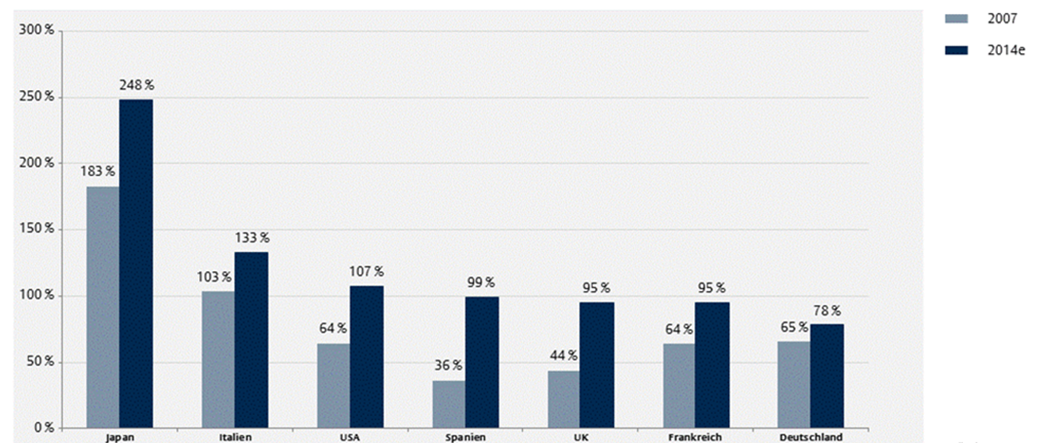

Wie Abbildung 1 an den Beispielen großer westlicher Volkswirtschaften zeigt, sind die Staatsschulden seit Ausbruch der Krise in 2007 drastisch gestiegen. Die Bank für Internationalen Zahlungsausgleich (BIZ) stellte kürzlich einen Anstieg der weltweiten Staatsverschuldung von +80 % für denselben Zeitraum fest.

Was bedeutet das? Das hat zuallererst Auswirkungen auf den staatlichen Kapitaldient. Zins- und Tilgungszahlungen nehmen zu. Dieses Geld fehlt für Investitionen und staatliche Wohltaten über die Sozialsysteme. Das bremst das Wachstum und schmälert das Volkseinkommen.

Ziel sollte es also sein, Schulden und Kapitaldienst wieder zu verringern. Dafür braucht es aber ausreichend Staatseinnahmen. Doch in der Realität werden weitere Defizite aufgebaut. In der Eurozone ist Frankreich Problemfall Nummer 1, das einen neuen Bruch des Stabilitätspaktes zu provozieren droht.

Es mangelt den verschuldeten Volkswirtschaften schlicht an Wachstumskraft, was einerseits durch weiter ausstehende Strukturreformen, andererseits aber auch durch die anwachsenden Staats-schulden bedingt ist. Der Point of no Return scheint längst überschritten. Doch ohne schmerzende Reformen und Schuldenabbau ist ein Entkommen aus diesem Teufelskreis auf Dauer nicht möglich.

Wenn sich die Schulden eines Staates nicht durch Wachstum und/ oder Inflation (= nominales Wachstum) tilgen lassen, dann werden die Bürger des Staates über enteignende Vermögensabgaben jedweder Art in die Pflicht genommen. Der konventionelle Weg sind Steuererhöhungen. Der unkonventionelle Weg besteht z.B. in Zwangshypotheken oder prozentualen Zwangsabgaben auf das Geldvermögen. Der Internationale Währungsfonds (IWF) schlug solche Maßnahmen vor wenigen Monaten erstmals ganz öffentlich vor. Diese ernstzunehmenden Vorboten lassen jedenfalls den Grundsatz der Diversifikation auf verschiedene Vermögenswerte als immer wichtiger erscheinen.

Doch bis es soweit kommt, werden die aktuellen Instrumente weitergespielt. Dabei gilt es vor allem das Zinsniveau möglichst niedrig zu halten. Die Schuldenstände sollen so nicht zu teuer werden und man kauft sich zugleich Zeit für die oben skizzierten Anpassungsprozesse.

Die Zinsen bleiben unserer Ansicht nach bis auf weiteres auf dem aktuell niedrigen Niveau. Die Situation des Sparers wird vorerst nicht besser. Doch wenigstens verharrt die Inflation auf recht niedrigen Werten, so dass sich die realen Verluste in Grenzen halten.

Diese Feststellungen sind für unsere Vermögensdispositionen prägend. Denn sie fußen nicht auf unsicheren Prognosen, sondern stützen sich auf das Wissen über den Status Quo des Mediums Geld. Und die Entwicklung des Geldes gibt schließlich die Entwicklung aller Vermögenswerte vor.

So ist die Höhe der Staatsschulden das zentrale Thema unserer längerfristigen Kapitalmarkt-bewertung. Sie bestimmt das Zinsniveau, die Anleihemärkte, die Aktienmärkte oder die Wechselkurse.

Aktueller Blick auf die Kapitalmärkte

Die nächsten Wochen beinhalten diverse Risikofaktoren. Die Geschehnisse in der Ukraine dominieren zurzeit die geopolitischen Spannungen zwischen den Großmächten und sorgen für reichlich Unruhe am Markt. Die wirtschaftliche Datenlage in China überraschte im ersten Quartal negativ und zog die Märkte nach unten. Auf den zuletzt herben Exporteinbruch folgten aber kürzlich wieder beruhigende Signale. Die Herausforderungen des chinesischen Strukturumbruchs sind zwar längst nicht absolviert. Doch die Volksrepublik scheint insgesamt auf dem richtigen Weg zu marschieren.

Die Unternehmensgewinne beinhalten nicht mehr die Potentiale für positive Überraschungen und in Europa drückt der Eurokurs nicht nur auf die Inflation, sondern auch auf die internationale Wettbewerbsfähigkeit.

Kurzfristige Rücksetzer sind gerade am Aktienmarkt denkbar. Der DAX zeigt sich bereits seit Wochen wieder nervöser in diesem Umfeld.

Auf der anderen Seite bleiben die globalen Wachstumsperspektiven aufwärtsgerichtet – wenn auch nur moderat. Das Tapering in den USA ist wohl das beste Indiz für diese Entwicklung. Zudem ist trotz US amerikanischem Tapering die globale Geldpolitik weiter expansiv ausgerichtet. Allein die Bank of Japan kompensiert diese Effekte in den USA. Vergessen wir aber nicht, dass die US-Notenbank Fed weiterhin monatlich für 55 Milliarden US-Dollar Staatsanleihen aufkauft. Als nächstes wird aller Voraussicht nach auch die Europäische Zentralbank (EZB) wieder aus ihrer Zurückhaltung heraustreten, um Eurokurs zu senken, Deflationssorgen zu zerstreuen und Finanzierungsbedingungen zu verbessern.

Fazit

Das Große Bild, das den kurzfristigen Entwicklungen übergeordnet ist, zeigt weiterhin gute Rahmenbedingungen – vor allem für die Realwerte. Denn die wesentlichen Bestimmungsfaktoren für die Richtung der Märkte sind erstens die Geldpolitik und zweitens die Konjunkturentwicklung.

Doch jede Prognose trägt die Hoffnung des Prognostikers in sich und besitzt so zumindest das Risiko des Timings. Ihre Geldanlage sollte daher primär auf Aspekten des Wissens, einer stabilen Invest-mentstrategie und einer individuell passenden Risikotoleranz basieren.

Unser individuelles Investmentkonzept stützt sich auf genau diese Faktoren. Wir stehen Ihnen gerne zur Verfügung, um es Ihnen näher vorzustellen.

Jörg Haldorn, CFP

Hofheim am Taunus im April 2014

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}